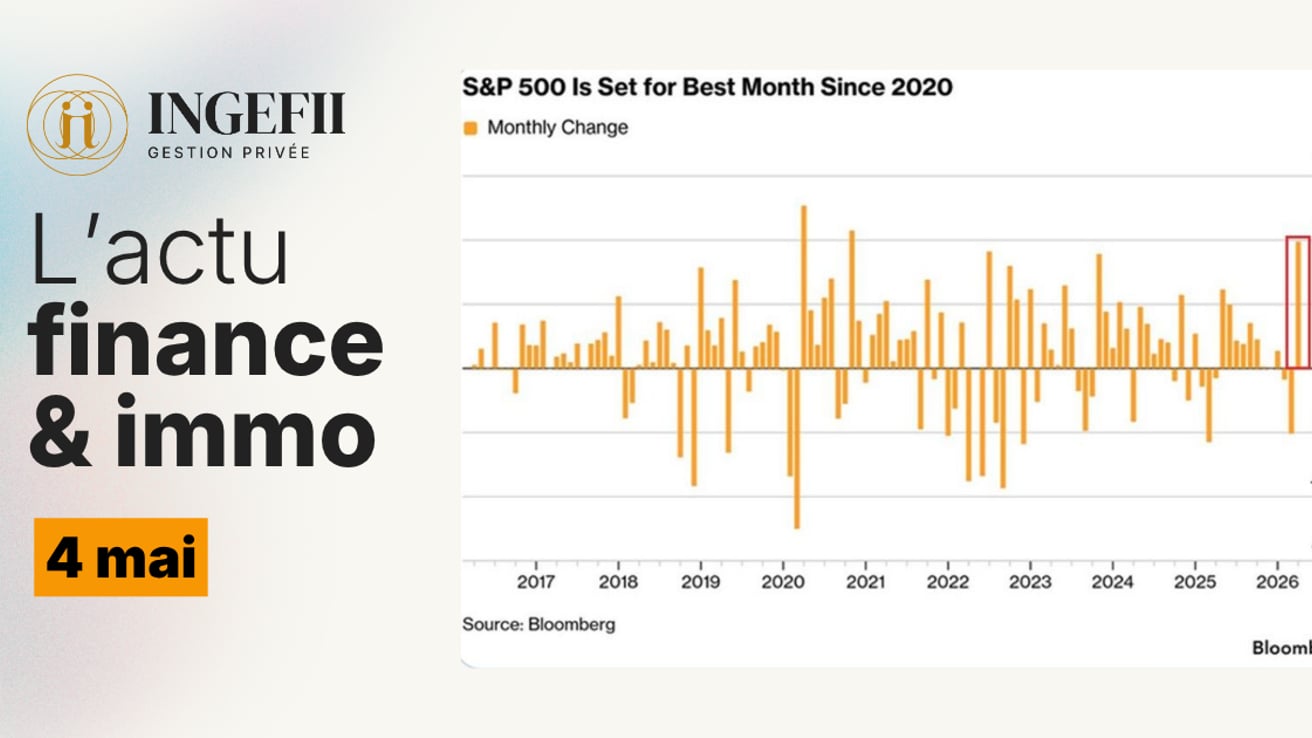

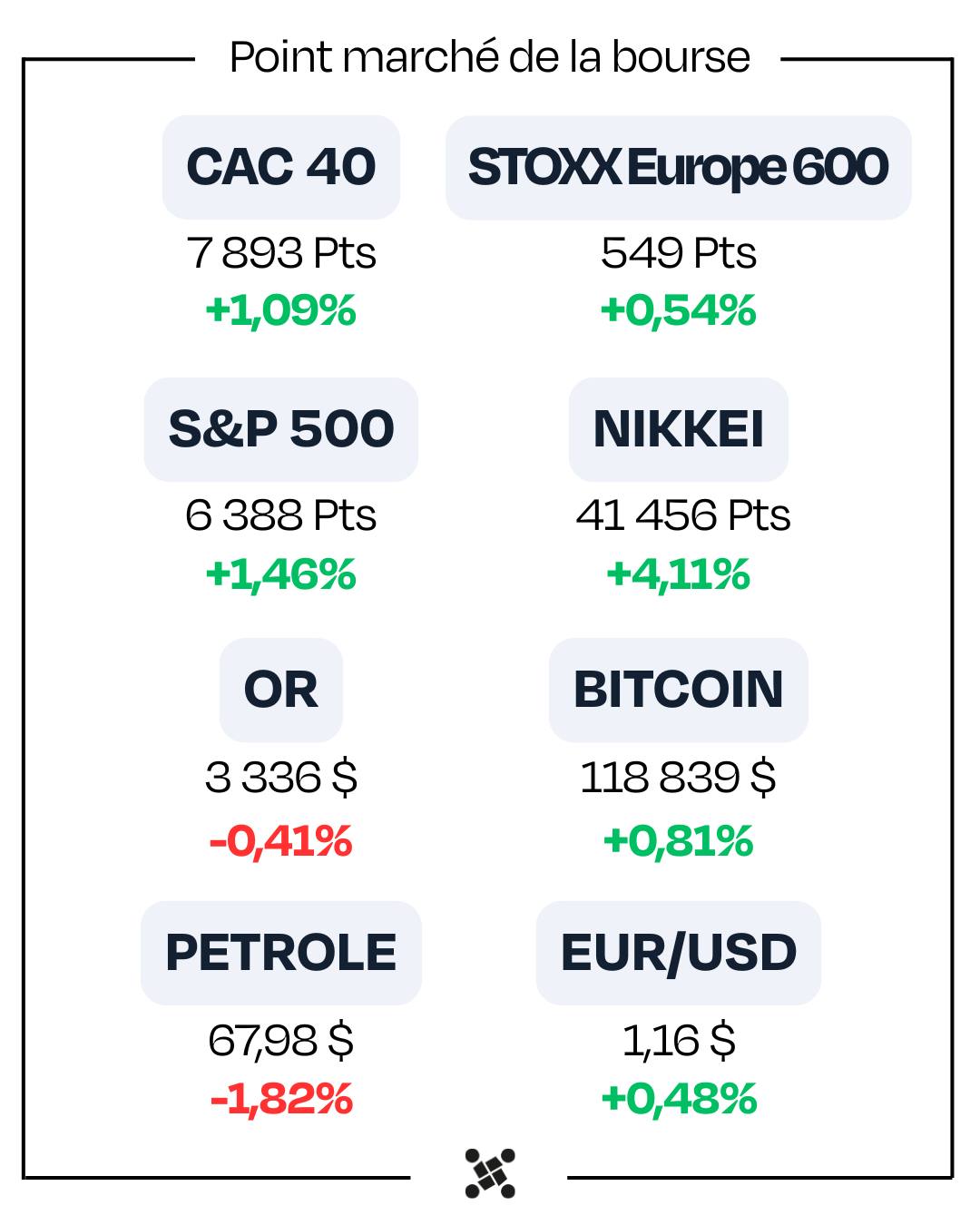

1. 🔎 Les marchés financiers restent euphoriques, portés par la tech et l’IA, malgré une absence de données macroéconomiques majeures. Le S&P 500 atteint des records, mais des signaux de surchauffe apparaissent, comme un indice de sentiment élevé et un afflux d’investisseurs particuliers. Historiquement, août a souvent été agité (Koweït 1990, Russie 1998, etc.). La BCE a maintenu ses taux, mais avec un discours plus ferme qu’attendu. Sur le plan géopolitique, les tensions commerciales s’apaisent avec un accord USA–Japon et des discussions Europe–USA. La semaine à venir s’annonce cruciale avec les publications de PIB, emploi, inflation PCE et la réunion de la Fed.

2. En 2025, l’assurance-vie connaît un regain d’intérêt majeur, redevenant un pilier central de l’épargne des Français. La collecte nette atteint 14,4 milliards d’euros au premier trimestre, contre 5,6 milliards en 2024. Deux moteurs expliquent cette dynamique : le retour des fonds en euros, redevenus compétitifs grâce à la hausse des taux obligataires, et le succès des unités de compte (UC), plus dynamiques. Face à cela, le Livret A perd de son attrait, pénalisé par un rendement réel négatif et des plafonds de versement limitants. L’épargnant français cherche désormais à allier sécurité, fiscalité avantageuse et performance durable dans un contexte d’inflation persistante.

3. La Loi de Finances 2025 introduit une exonération temporaire de droits de donation pour les dons familiaux affectés à l’achat ou à la rénovation énergétique de la résidence principale. Jusqu’à 100 000 € peuvent être donnés par donateur (dans la limite de 300 000 € par donataire), à condition que les fonds soient utilisés dans les six mois et que le bien soit conservé comme résidence principale pendant cinq ans. Les bénéficiaires peuvent être enfants, petits-enfants ou neveux, et les donateurs issus de plusieurs générations. Cette mesure favorise l’accession à la propriété et la transmission, tout en soutenant les rénovations écologiques.

🔎 Les marchés toujours euphoriques avant une semaine décisive ! Décryptage ci-dessous

Le S&P 500 a inscrit de nouveaux records cette semaine.

Sans publication macroéconomique majeure, l’indice phare de Wall Street poursuit son ascension, porté par la tech et l’IA.

Août, mois tranquille ? Vraiment ?

Loin des clichés estivaux, les marchés ont souvent été secoués en août :

1990 : invasion du Koweït

1998 : défaut de la Russie

2011 : dégradation de la note AAA des USA

2015 : krach boursier chinois

2024 : hausse des taux au Japon

Et 2025 ? Suivra-t-elle le même schéma ?

Déjà pointé dans mes récaps précédents (à retrouver sur mon profil) :

- Semaine 27 : Fear & Greed Index en zone d’avidité extrême au US.

- Semaine 29 : afflux massif des investisseurs particuliers américains souvent annonciateur de retournements à court terme.

Les marchés US montrent des signes de surchauffe.

BCE : statu quo sur les taux, mais discours plus hawkish qu’attendu !

Le ton de Christine Lagarde a surpris par sa fermeté, insistant sur des perspectives "exceptionnellement incertaines"

Résultat immédiat : les taux courts européens sont repartis à la hausse, suivi par les taux longs, ravivant la pression sur les marchés obligataires.

Focus pédagogique : Hawkish ou Dovish, quels sont les deux visages des banques centrales ?

Ces deux termes proviennent du règne animal :

🦅 Le faucon (hawkish), symbole de vigilance, désigne une politique stricte contre l’inflation. Cela implique des taux élevés, et un impact négatif à court terme sur l’activité.

🕊️ La colombe (dovish), plus douce, reflète une priorité au soutien de la croissance, quitte à tolérer une inflation modérée au-dessus de l’objectif.- Un discours faucon fait monter les taux et pèse sur les actions.

- Un discours colombe détend les taux et soutient les actifs risqués.

🎯 L’enjeu : trouver le bon équilibre… au bon moment.

Droits de douane : enfin la fin des incertitudes ?

- USA–Japon : accord signé, surtaxe de 15 %

- Europe–USA : compromis similaire en discussion

Les marchés avaient "acheté la rumeur" d’un apaisement commercial… Vont-ils poursuivre leur ascension ou vendre la nouvelle ?

Mon sentiment : les valorisations US semblent avoir déjà intégré ces accords, l’Europe pourrait encore rebondir notamment les valeurs exportatrices.

📆 Une semaine CRUCIALE s’annonce

Côté macro, le programme est dense :

- PIB US – jauger la vigueur du moteur économique

- Emploi – un marché trop tendu compliquerait la tâche de la Fed

- Inflation PCE – l’indicateur clé de la Réserve fédérale

- Réunion de la Fed – communication attendue au millimètre

Côté entreprises :

- 27 sociétés du CAC 40 vont publier

- Aux US : les géants Apple, Amazon, etc.

🔔 Une semaine cruciale s’ouvre pour les marchés. On continue à décrypter ça ensemble, chaque semaine, ici.

✍️ Par Chauncey

🏦 Et si l’assurance-vie redevenait le placement préféré des Français ?

L’année 2025 marque une réorientation stratégique majeure de l’épargne des Français.

Deux tendances convergent : une collecte record sur les contrats d’assurance-vie, portée par le retour en grâce des fonds en euros, et un recul progressif de l’attractivité du Livret A, victime d’un rendement désormais dépassé.

📈 Des chiffres sans équivoque : l’assurance-vie redécolle.

Selon les données relayées par Club Patrimoine, la collecte nette de l’assurance-vie au premier trimestre 2025 atteint 14,4 milliards d’euros, contre 5,6 milliards un an plus tôt à la même période. Cette dynamique repose sur deux piliers :

Les unités de compte (UC) enregistrent une collecte nette de 13,3 milliards d’euros, illustrant l’appétence des épargnants pour des supports plus dynamiques malgré une certaine volatilité ;

Les fonds en euros, longtemps délaissés, retrouvent des couleurs avec 1,1 milliard d’euros de collecte nette. Cela marque un retour dans le vert, porté par des perspectives de rendement redevenues compétitives grâce à la remontée des taux obligataires ;

Les cotisations brutes sont également en hausse de +5 % par rapport à 2024, confirmant l’intérêt renouvelé pour ce produit d’épargne long terme.

💶 Livret A vs. Fonds en euros : le match est relancé

Les fonds en euros sont d’autant plus compétitifs grâce au cadre fiscal spécifique de l’assurance-vie (abattement après 8 ans, PFU limité à 7,5 % dans certains cas, etc.).

Par ailleurs, les plafonds de versement sur le Livret A (22 950 €) et sur le LEP (10 000 €) limitent leur capacité d’accueil face à une épargne abondante.

📚 Un changement de paradigme dans le comportement des épargnants

Cette réallocation massive vers l’assurance-vie s’explique par plusieurs facteurs :

Une meilleure lisibilité du rendement des fonds datés ou obligataires à échéance ;

Une combinaison unique de sécurité (fonds en euros) et de performance (UC) ;

L’érosion du rendement réel du Livret A, désormais inférieur à l’inflation moyenne annuelle ;

Une montée en puissance de la pédagogie financière, qui sensibilise les épargnants aux limites de l’épargne réglementée ;

🎯 En conclusion : une épargne en quête de sens et de rendement

En 2025, l’assurance-vie confirme son statut de pilier incontournable de la stratégie patrimoniale des Français. La conjugaison de rendement amélioré, de fiscalité avantageuse et de diversité des supports (fonds euros, UC, fonds datés, immobiliers…) répond aux nouvelles attentes des épargnants : sécurité, visibilité et performance.

Le Livret A conserve son utilité pour l’épargne de précaution, mais il ne suffit plus à répondre aux objectifs de valorisation du patrimoine, dans un contexte d’inflation encore sensible.

✍️ Par Quentin

🏡 Loi de Finances 2025 : Exonération des dons familiaux pour l'achat ou la rénovation de la résidence principale

La Loi de Finances pour 2025 introduit une mesure temporaire visant à faciliter l'accession à la propriété et la rénovation énergétique des logements. Cette mesure concerne les dons familiaux d'argent destinés à l'acquisition d'un logement neuf ou en l'état futur d'achèvement, ainsi qu'aux travaux de rénovation énergétique éligibles au dispositif MaPrimeRénov'.

💰 Conditions d'exonération

Les dons familiaux bénéficient d'une exonération des droits de mutation à titre gratuit sous les conditions suivantes :

Montant par donateur et par donataire : jusqu'à 100 000 €

Plafond global par donataire : 300 000 €

Utilisation des fonds : acquisition d'un logement neuf ou en l'état futur d'achèvement, ou réalisation de travaux de rénovation énergétique éligibles à MaPrimeRénov'

Délai d'utilisation : les fonds doivent être utilisés dans les 6 mois suivant la réception du don

Condition de conservation : le bien doit être utilisé comme résidence principale pendant au moins 5 ans

Cette exonération est applicable jusqu'au 31 décembre 2026.

👥 Bénéficiaires éligibles

Les bénéficiaires des dons doivent être :

Enfants

Petits-enfants

Arrière-petits-enfants

Neveux ou nièces (en l'absence de descendance directe)

Les dons peuvent être effectués par :

Parents

Grands-parents

Arrière-grands-parents

Oncles ou tantes

Il est possible de cumuler ces dons avec les abattements de droit commun, notamment l'abattement de 100 000 € entre parents et enfants.

⚠️ Points de vigilance

Utilisation des fonds : les dons doivent être utilisés conformément aux conditions énoncées pour bénéficier de l'exonération.

Conservation du bien : le non-respect de la condition de résidence principale pendant 5 ans entraîne la remise en cause de l'exonération.

Documentation : conserver toutes les pièces justificatives relatives à l'utilisation des fonds et à la résidence principale.

Mon avis personnel : Cette mesure constitue un véritable levier pour accompagner les familles dans leurs projets immobiliers tout en optimisant la transmission patrimoniale, un dispositif à intégrer rapidement dans nos conseils pour maximiser les bénéfices clients.

✍️ Par Jérôme

Toute l’équipe Ingefii vous souhaite une bonne semaine ! 🙂