Cette semaine, nous vous partageons deux vidéos.

1. Actualité des marchés :

Actions US : Un début d’année marquée par une rotation sectorielle brutale

Magnificent Seven : le mur des capex en 2026

Actions : la prime américaine se normalise progressivement

Chine : une baisse généralisée des prix qui s’installe

Chine : désengagement progressif des Treasuries, montée en puissance de l’or

2. Vos comptes sont-ils surveillés par l'administration ? Un avocat fiscaliste répond

Dans cette vidéo, j’échange avec Alexis, avocat fiscaliste, qui accompagne au quotidien des particuliers, entrepreneurs et investisseurs face à l’administration fiscale.

L’objectif est simple : comprendre, anticiper et éviter les erreurs qui peuvent ruiner des années de travail.

Dans le rapport « Marchés Ingefii », 🗺️ Marchés 2026 : la fin de l’exception américaine, la Chine en mutation.

Rotation brutale des actions US, pression sur les Magnificent Seven, normalisation des valorisations… pendant que Pékin affronte la déflation et réoriente ses réserves des Treasuries vers l’or..

1. Actions US : Un début d’année marquée par une rotation sectorielle brutale

2. Magnificent Seven : le mur des capex en 2026

3. Actions : la prime américaine se normalise progressivement

4. Chine : une baisse généralisée des prix qui s’installe

5. Chine : désengagement progressif des Treasuries, montée en puissance de l’or

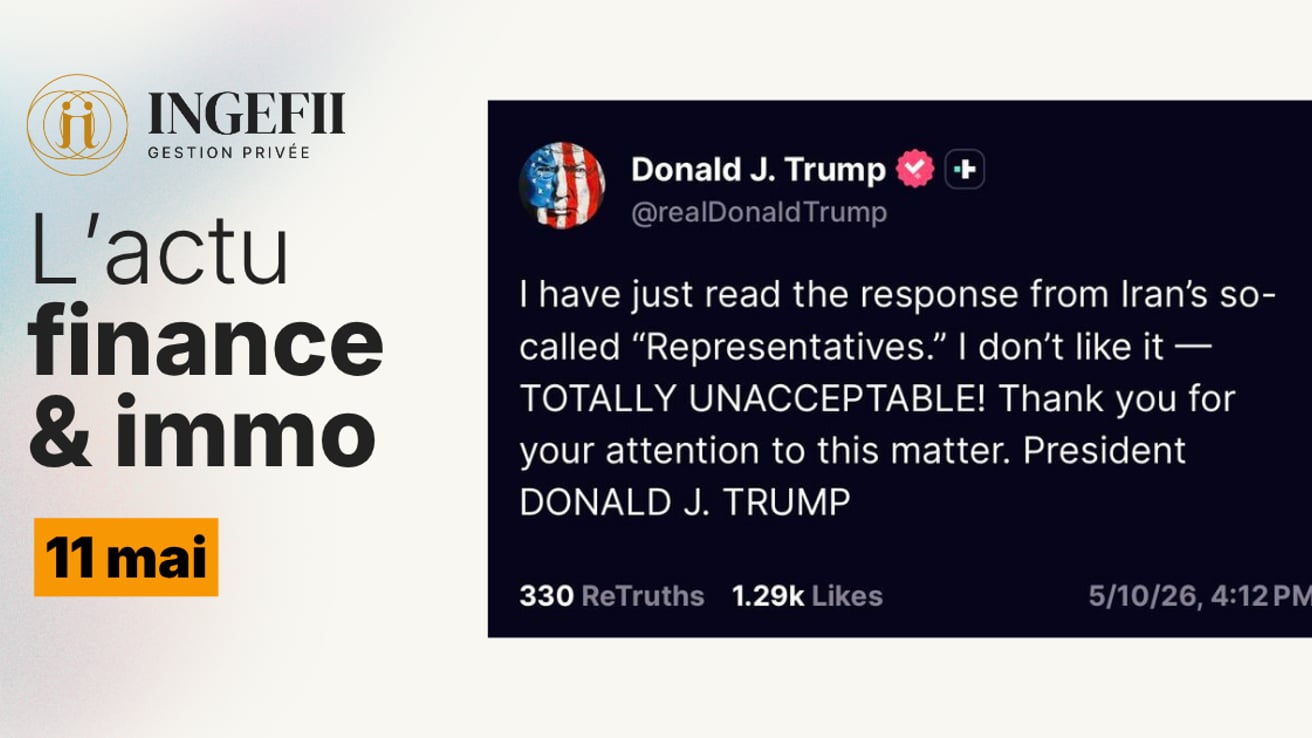

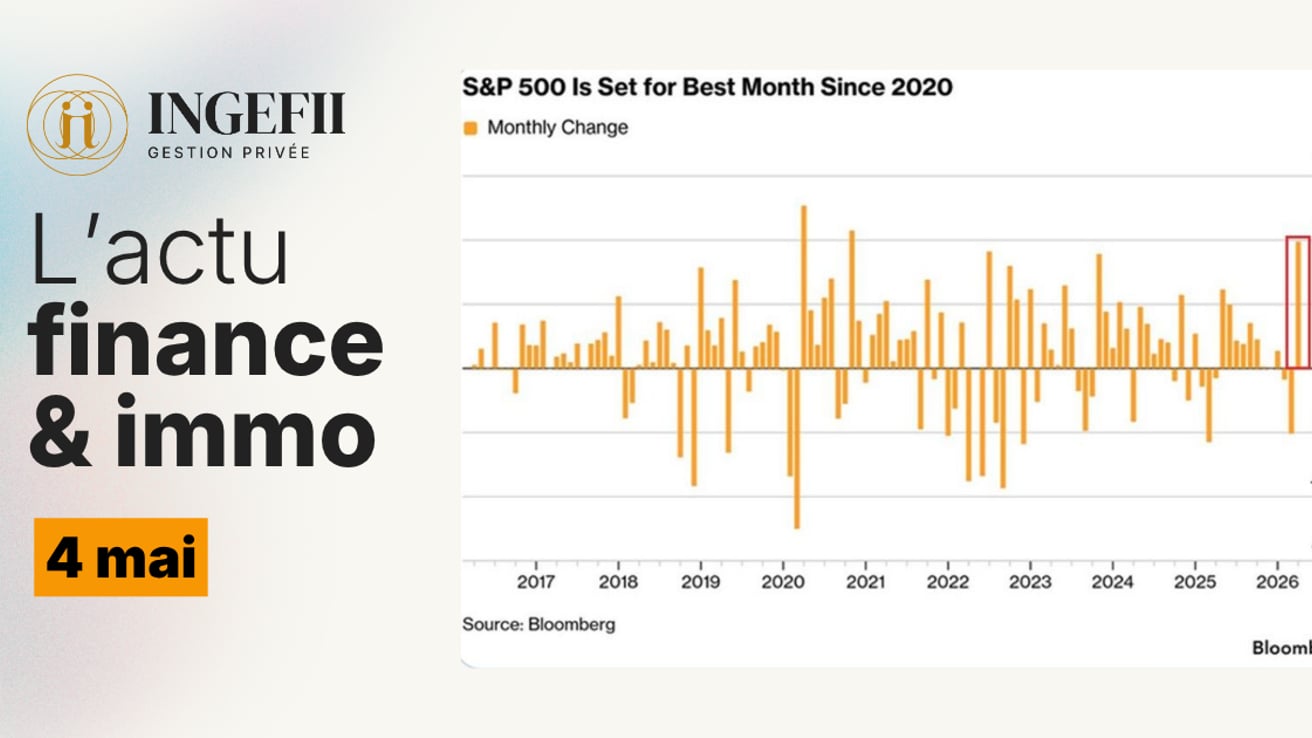

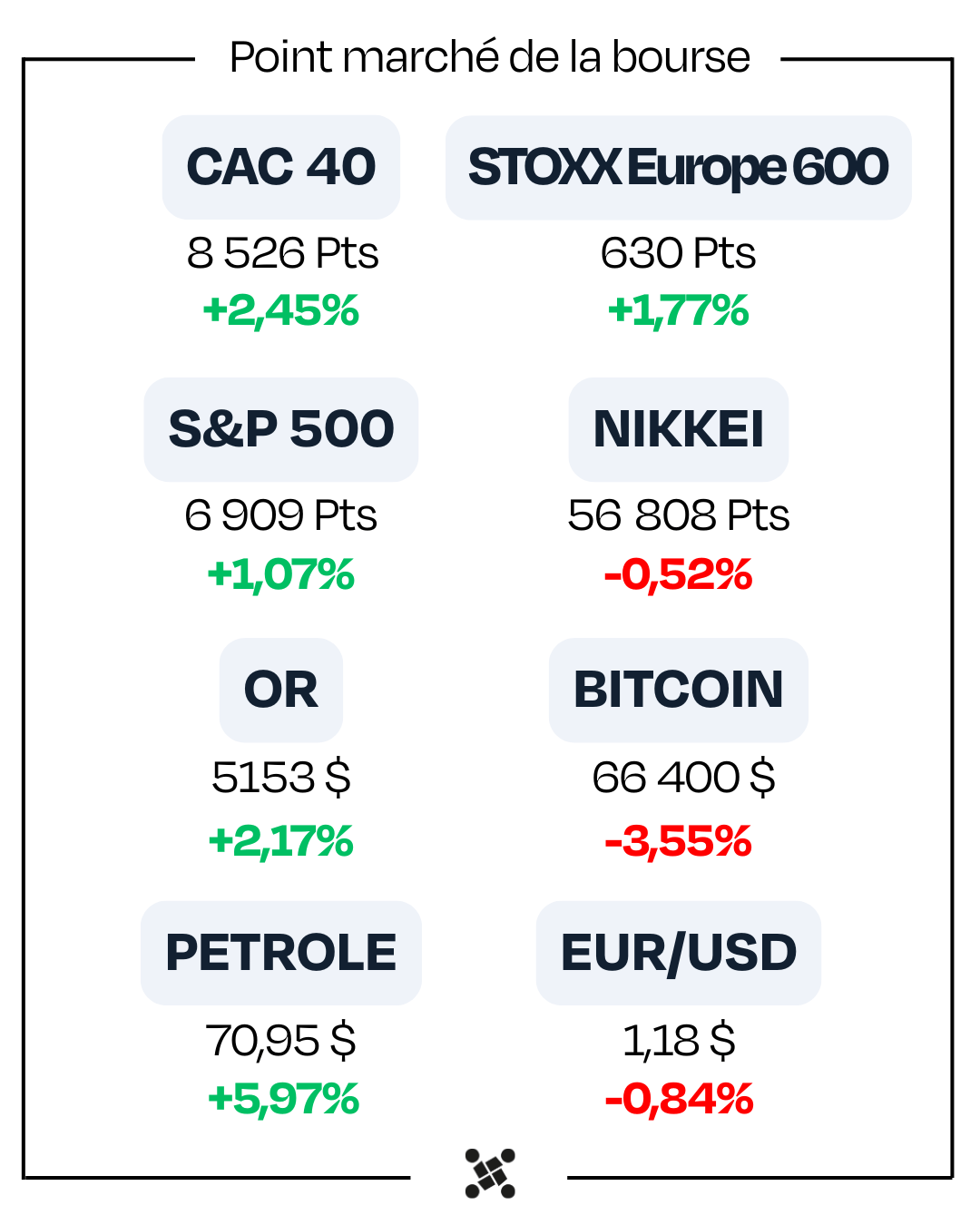

1. Les marchés européens battent des records, tandis que Wall Street stagne, fragilisée par le ralentissement du PIB (+1,4 %) et une inflation persistante (+3 %). La Fed privilégie le statu quo, maintenant l’incertitude. La Cour suprême a invalidé des droits de douane de Trump, relançant l’instabilité tarifaire. Entre imprévisibilité politique, enjeux budgétaires et tensions géopolitiques, les marchés restent suspendus aux prochains développements, notamment aux résultats de NVIDIA.

2. L’IA ne transforme pas seulement le software : elle reconfigure toute la chaîne de valeur. Western Digital a presque vendu toute sa production 2026, accaparée par les data centers, faisant craindre pénuries et hausse des prix du hardware. Pendant ce temps, BYD voit ses livraisons chuter (-33 %), entre marché saturé et subventions réduites. L’IA déplace la valeur vers l’infrastructure et expose les fragilités industrielles.

3. Aux Pays-Bas, un projet de loi adopté en février 2026 prévoit de taxer dès 2028 les plus-values latentes à 36 %, même sans vente d’actifs. Comptes, actions et cryptos seraient concernés. La mesure pourrait forcer des ventes pour payer l’impôt, alimentant une spirale baissière et un risque systémique. Les critiques redoutent un frein durable à l’investissement long terme et une érosion massive de l’effet de capitalisation.

4. La crise du logement s’aggrave dans l’UE : +48 % sur les prix en huit ans, +18 % sur les loyers et 10 millions de logements manquants. Le Parlement européen doit voter un rapport proposant d’accélérer la construction, réduire les coûts (TVA à 2 %, permis en 60 jours), relancer le logement social et mieux encadrer les meublés touristiques. La Commission européenne prépare une stratégie globale d’ici fin 2026.

5. En 2026, les taux immobiliers devraient rester globalement stables, autour de 3,20 % à 3,60 % selon la durée, prolongeant la stabilisation observée en 2025. Les meilleures conditions restent réservées aux profils solides. Les banques valorisent davantage la performance énergétique et les rénovations. Malgré un volume de crédits attendu en hausse, le marché demeure prudent, freiné par l’incertitude politique et le pouvoir d’achat, avec des décisions d’achat plus réfléchies.

📩 Vous aimez cette newsletter ?

Si ce contenu vous aide à mieux comprendre l’économie internationale, les marchés ou les grandes tendances qui façonnent le monde…

Le meilleur moyen de soutenir ce travail, c’est tout simplement de la partager. Transférez cet email à un proche, un collègue, un ami curieux.

Merci à celles et ceux qui prennent 30 secondes pour la partager 🙏

...