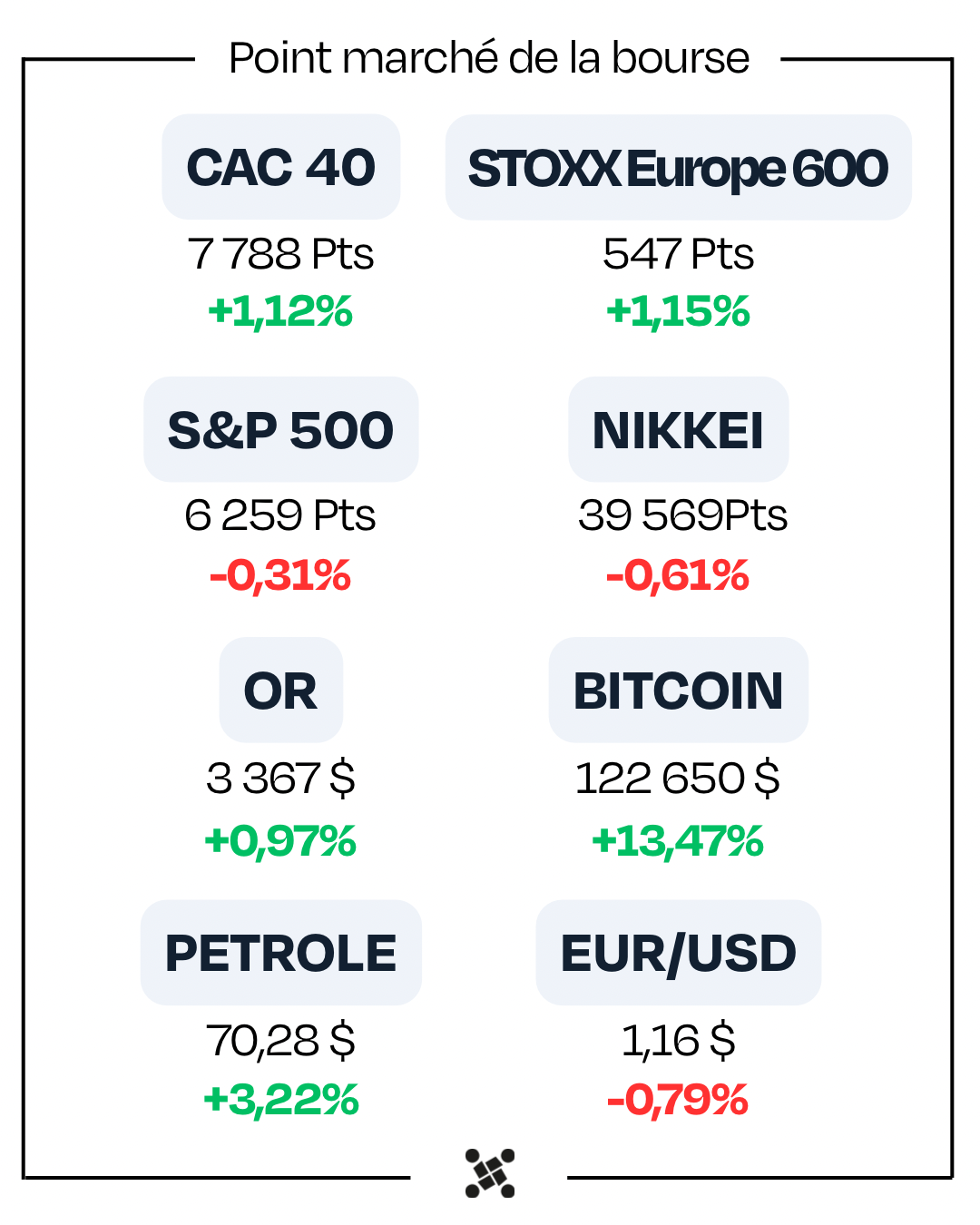

1. Trump annonce une vague de droits de douane records : 30 % sur l’UE, 50 % sur le Brésil, 30 % sur le Mexique et menace le Canada. Les taxes américaines atteignent 16 % et pourraient dépasser 20 % en août, un record depuis les années 1930. Les marchés craignent un retour de l’inflation, ce qui provoque une remontée des taux d’intérêt aux États-Unis et en Europe. Pendant ce temps, NVIDIA explose tous les compteurs et devient la première entreprise à franchir les 4 000 milliards de dollars de capitalisation. Cette semaine : résultats des grandes entreprises US et inflation CPI à surveiller.

2. L’inflation en France a légèrement accéléré en juin 2025, atteignant 1 % sur un an, contre 0,7 % en mai. Cette hausse est tirée par l’augmentation des prix des services, notamment dans l’hébergement et le transport. La baisse des prix de l’énergie ralentit, contribuant aussi à cette remontée. Sur un mois, les prix à la consommation progressent de 0,4 %. L’inflation harmonisée (IPCH) monte à 0,9 %. Bien que toujours sous le seuil des 2 % visé par la BCE, cette tendance invite à surveiller de près les services, qui pourraient raviver les tensions inflationnistes dans les mois à venir.

3. La zone euro cherche à créer un actif refuge capable de rivaliser avec les bons du Trésor américain, afin de renforcer l’euro comme monnaie de réserve. Mais la fragmentation des dettes souveraines empêche un marché obligataire unifié. L’idée d’émettre des obligations communes refait surface, mais se heurte à des blocages politiques, notamment dans les pays du nord, hostiles à toute mutualisation. La création d’un tel actif renforcerait la stabilité financière et l’attractivité de l’euro, mais reste suspendue à un compromis politique encore lointain.

4. La France emprunte désormais plus cher que l’Italie à 5 ans, un signal préoccupant sur la confiance des marchés. En cause : un déficit élevé (5,5 % du PIB), une dette supérieure à 110 %, des réformes bloquées et un climat politique instable. À l’inverse, l’Italie améliore ses finances : déficit réduit, dette en baisse, excédent primaire et stabilité politique. Résultat : les agences relèvent sa note, tandis que celle de la France est sous surveillance. L’écart sur les taux à 10 ans se réduit fortement. Pas d’urgence, mais sans cap clair, la dynamique pourrait continuer à se détériorer.

📈 Droits de douane record, taux qui grimpent, NVIDIA qui pulvérise tous les plafonds !

La semaine dernière, je vous parlais du 9 juillet, date butoir annoncée par Trump pour finaliser de nouveaux accords commerciaux. Finalement, cette échéance est repoussée au 1er août mais...

Malgré ce report, les annonces tarifaires se sont multipliées.

- Trump a annoncé en début d'après-midi des droits de douane de 30% sur les importations en provenance de l’Union européenne, une décision qui pourrait peser lourd sur les grandes valeurs exportatrices (aux USA) européennes. Elles risquent de souffrir à la fois de ces nouvelles taxes et de la dépréciation du dollar face à l’euro, qui pénalise leur compétitivité outre-atlantique.

- Parallèlement, une taxe de 50% sur les importations du Brésil, 30% sur le Mexique et une menace de taxe de 35% sur le Canada ont été confirmées.

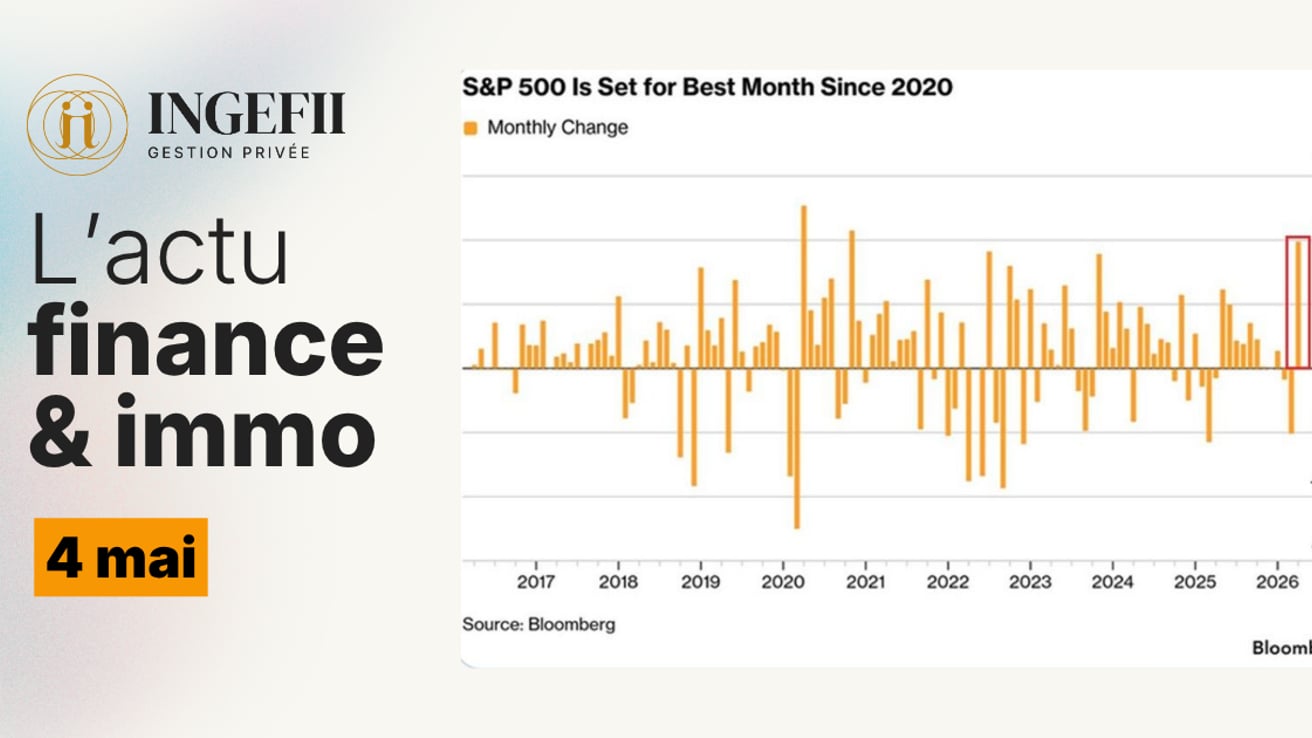

📚 Focus pédagogique : où en est-on vraiment sur les droits de douane ? (Voir graphique ci-dessous)

Voici quelques repères concrets pour mieux mesurer leur portée.

- Ces taxes étaient en moyenne comprises entre 3% et 4% avant que Donald Trump ne commence à prendre ses mesures commerciales.

- Aujourd’hui, selon la Chambre de commerce internationale, les droits de douane américains atteignent déjà 16%, leur plus haut niveau depuis les années 1930. Si toutes les annonces récentes entraient en vigueur le 1er août, ils dépasseraient 20%, un seuil inédit depuis plus d’un siècle !

Ce n’est donc pas anodin : ces mesures pourraient peser sur l’inflation et ralentir la croissance.

Taux d’intérêt : une remontée mondiale

En parallèle, on a observé un mouvement de remontée des taux des deux côtés de l’Atlantique :

- Aux États-Unis, le taux à 10 ans, tombé récemment autour de 4,2%, est remonté vers 4,4%.

- En Europe, les taux souverains allemands, français et italiens se sont eux aussi redressés, malgré les baisses de taux récentes de la BCE.

Ce regain de tension reflète la crainte que les barrières commerciales ravivent l’inflation et compliquent la tâche des banques centrales.

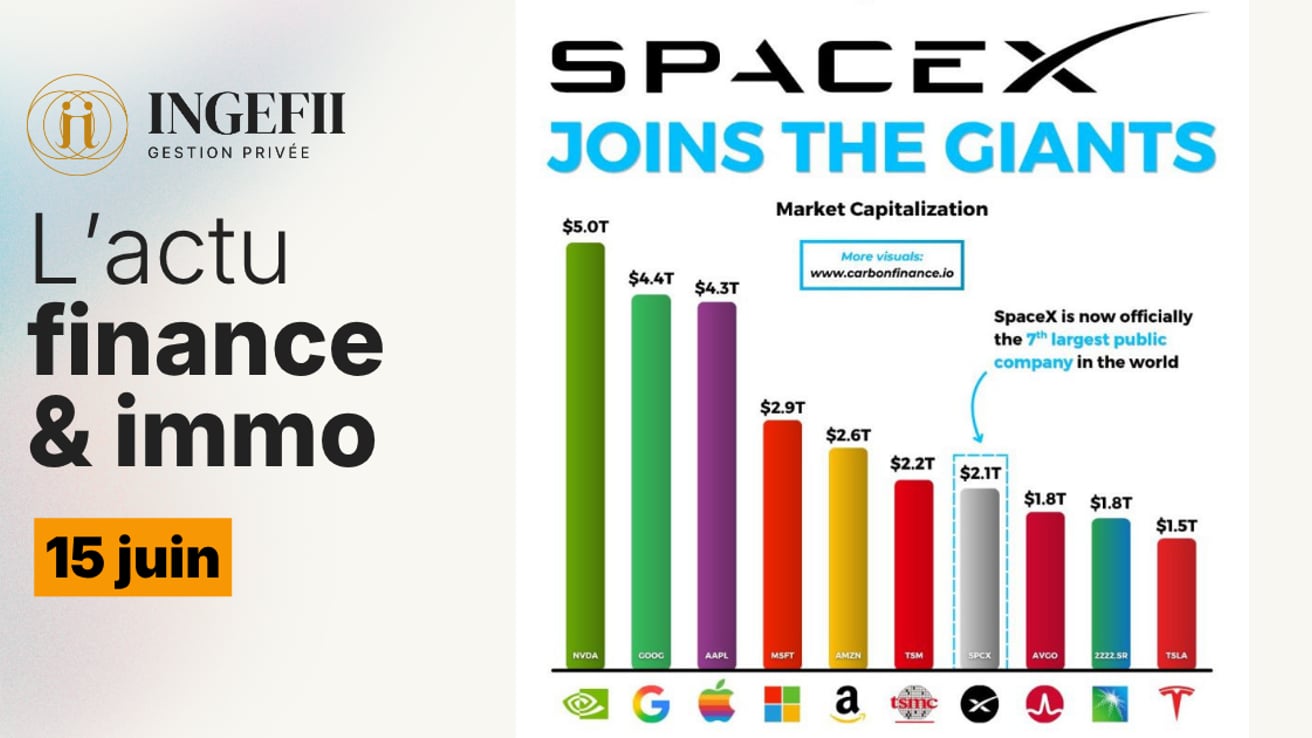

NVIDIA : un record historique

Dans ce contexte contrasté, la tech continue de briller. NVIDIA est devenue cette semaine la première entreprise à dépasser les 4 000 milliards de dollars de capitalisation boursière.

Pour donner un ordre de grandeur, c’est presque 17 fois la valeur de LVMH.

🗓️ A suivre la semaine prochaine

- Les premières publications de résultats trimestriels majeurs aux États-Unis arrivent, avec les grandes banques et Netflix.

- Côté macroéconomie, la publication de l’inflation CPI américaine sera scrutée de près, car elle pourrait redéfinir les anticipations de taux pour la fin de l’été.

✍️ Par Chauncey

📈 Légère accélération de l’inflation en juin, portée par les services

L'inflation en France a enregistré une hausse de 1 % sur un an en juin 2025, selon la deuxième estimation publiée ce vendredi par l'Insee. Ce chiffre marque une légère révision à la hausse par rapport à l'estimation initiale de 0,9 %, et confirme une accélération par rapport au mois de mai, où l'inflation s'établissait à 0,7 %.

Cette progression est principalement attribuée à une augmentation des prix des services, notamment dans les secteurs de l'hébergement et du transport. Parallèlement, la baisse des prix de l'énergie s'est atténuée, contribuant également à cette hausse de l'inflation.

Sur un mois, les prix à la consommation ont augmenté de 0,4 % en juin, après une baisse de 0,1 % en mai. L'indice des prix à la consommation harmonisé (IPCH), qui permet des comparaisons au sein de l'Union européenne, a également progressé de 0,9 % sur un an en juin, contre 0,6 % en mai.

Malgré cette légère accélération, l'inflation en France demeure en dessous de l'objectif de 2 % fixé par la Banque centrale européenne. Toutefois, la tendance haussière observée en juin souligne l'importance de surveiller l'évolution des prix, en particulier dans le secteur des services, pour anticiper d'éventuelles pressions inflationnistes à venir.

✍️ Par Christelle

🇪🇺 Zone euro : à la recherche d'un actif refuge pour rivaliser avec le dollar

Alors que les marchés mondiaux sont en proie à des turbulences, la zone euro se heurte à une faiblesse structurelle : l'absence d'un actif refuge équivalent aux bons du Trésor américain. Cette lacune limite l'attractivité de l'euro en tant que monnaie de réserve internationale.

La fragmentation du marché obligataire européen, avec des dettes souveraines émises par chaque État membre, empêche la création d'un marché obligataire unifié et profond. Cette situation contraste avec les États-Unis, où les bons du Trésor offrent une liquidité et une sécurité prisées par les investisseurs en période d'incertitude.

Pour remédier à cette situation, l'idée d'une mutualisation partielle des dettes souveraines refait surface. Des propositions telles que l'émission d'obligations européennes communes sont à l'étude, visant à créer un actif sûr et liquide, soutenu par l'ensemble des pays de la zone euro.

Cependant, ces initiatives se heurtent à des obstacles politiques majeurs. Certains États membres, notamment ceux du nord de l'Europe, expriment des réticences face à une mutualisation des dettes, craignant une perte de souveraineté budgétaire et une solidarité financière accrue.

La création d'un actif refuge européen est donc à la croisée des chemins entre nécessité économique et volonté politique. Sa réalisation pourrait renforcer la stabilité financière de la zone euro et accroître le rôle international de l'euro, mais elle nécessite un consensus politique encore à construire.

✍️ Par Quentin

🇫🇷-🇮🇹 La France emprunte plus cher que l’Italie : un avertissement sur nos finances publiques

La France emprunte désormais plus cher que l’Italie. Sur les obligations à 5 ans, le taux français est passé à 2,67 %, contre 2,65 % pour l’Italie. Un renversement historique qui reflète une chose : les investisseurs ont aujourd’hui moins confiance dans la capacité de la France à gérer ses finances.

Voici pourquoi :

• Le déficit public reste élevé, autour de 5,5 % du PIB, sans trajectoire claire de réduction.

• La dette dépasse les 110 % du PIB, l’une des plus élevées de la zone euro.

• Les réformes budgétaires sont bloquées : sans majorité à l’Assemblée, aucune mesure d’économie sérieuse ne peut être adoptée.

• Les agences de notation (Fitch, Moody’s…) ont maintenu la note AA-, mais avec une perspective négative : autrement dit, une dégradation est possible.

• Le climat politique est incertain, ce qui alimente la défiance sur les marchés.

En parallèle, l’Italie surprend positivement :

• Son déficit a été divisé par deux en un an (de 7 % à 3,4 %).

• Sa dette a baissé de 10 points de PIB, à 135,3 %.

• Elle affiche un excédent budgétaire primaire, ce qui signifie qu’elle dépense moins qu’elle ne gagne, hors charge de la dette.

• Elle profite des fonds européens post-Covid et d’une relative stabilité politique avec G. Meloni, au pouvoir depuis 3 ans.

• L’agence S&P a relevé sa note à BBB+ (encore en dessous de celle de la France, mais la tendance est inverse).

Sur les taux à 10 ans, la France garde encore une petite avance, mais l’écart s’efface : on est passé de 200 points de base il y a 3 ans à seulement 17 aujourd’hui.

Mon avis : Pas d’inquiétude immédiate : l’écart reste symbolique et la France conserve un avantage sur les emprunts à 10 ans. Sa dette reste très demandée, car facile à échanger. Mais la dynamique n’est pas en sa faveur. Il faudra un vrai cap politique pour rassurer les marchés !

✍️ Par Lou

Toute l’équipe Ingefii vous souhaite une bonne semaine ! 🙂