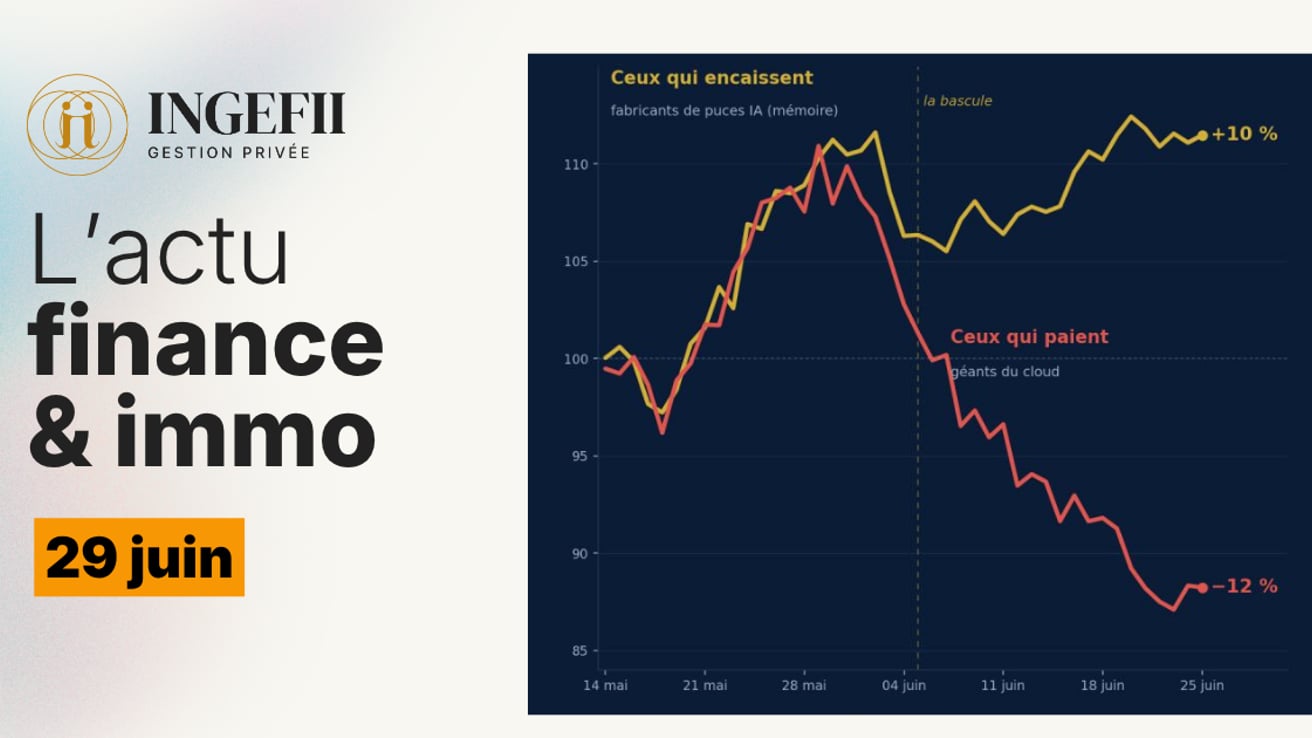

1. 📉 La volatilité fait son retour sur les marchés américains. Après une euphorie estivale, les mauvais chiffres de l’emploi ont surpris : seulement 73 000 créations de postes en juillet, et des révisions négatives sur les mois précédents. Résultat : chute des indices (S&P 500 -1,7 %, Nasdaq -2,2 %), explosion du VIX (+27 %) et ajustements obligataires. Les marchés passent d’un scénario idéal à des perspectives plus incertaines, entre ralentissement économique, inflation persistante et potentielle stagflation.

2. 🇺🇸 L’imposition de droits de douane américains de 15 % sur les médicaments européens frappe durement l’Irlande, pilier pharmaceutique de l’UE. Avec 44 milliards d’euros d’exportations vers les États-Unis en 2024, le pays voit son modèle économique menacé. Objectif de Washington : rapatrier la production et contrer les paradis fiscaux. Les multinationales pourraient absorber le choc à court terme, mais une relocalisation fragiliserait la croissance irlandaise. Ce virage protectionniste met à l’épreuve la résilience du « tigre celtique ».

3.🇺🇸 Le 1er août 2025, l’Asie subit un double choc : des droits de douane US imminents et un plan fiscal en Corée du Sud. Le KOSPI chute de 3,2 % après une hausse d’impôts, affectant des géants comme Samsung et Hyundai. Les nouveaux tarifs US (15–25 %) visent l’Asie pour réduire le déficit commercial, frappant l’auto et les semi-conducteurs. Si la Malaisie résiste, la région reste vulnérable. L’Asie entre dans une zone de turbulences aux enjeux géopolitiques majeurs.

4. 📍En Gironde, 2025 marque le début d’une correction immobilière marquée. Les prix au m² reculent fortement : -6,2 % à Arcachon, -5,7 % à Bordeaux, jusqu’à -13,5 % à Pauillac. La demande faiblit, le crédit se durcit, et les politiques locales pèsent sur l’investissement. Bordeaux ralentit mais conserve son potentiel. En parallèle, des villes comme Blaye ou Langon progressent grâce à l’effet LGV et télétravail. Acheteurs, investisseurs ou propriétaires : le moment est venu d’arbitrer, renégocier et anticiper le rebond.

📉 Fin de l’euphorie : la volatilité fait son grand retour ! Décryptage d’un virage brutal sur les marchés 👇

La semaine dernière, j’évoquais des signaux d’euphorie sur les marchés US, et le fait qu’août est une période souvent propice aux secousses.

Le timing aura été rapide : dès le 1er août, les marchés ont corrigé, comme pour rappeler l’importance de rester vigilant face aux narratifs trop complaisants.

- Emploi US : le rapport qui a fait exploser la confiance

- 73 000 créations de postes en juillet, contre 106 000 attendues

- Révisions massives : près de 258 000 emplois effacés sur mai et juin

- Taux de chômage à 4,2 %, au plus haut depuis novembre 2021

🚨 Rappel : 2/3 du PIB américain repose sur la consommation intérieure. Si l’emploi flanche, c’est le moteur de la croissance qui cale !

❌ Résultat : les indices américains ont basculé dans le rouge, la volatilité a explosé, et le marché obligataire s’est ajusté en un temps record 👇

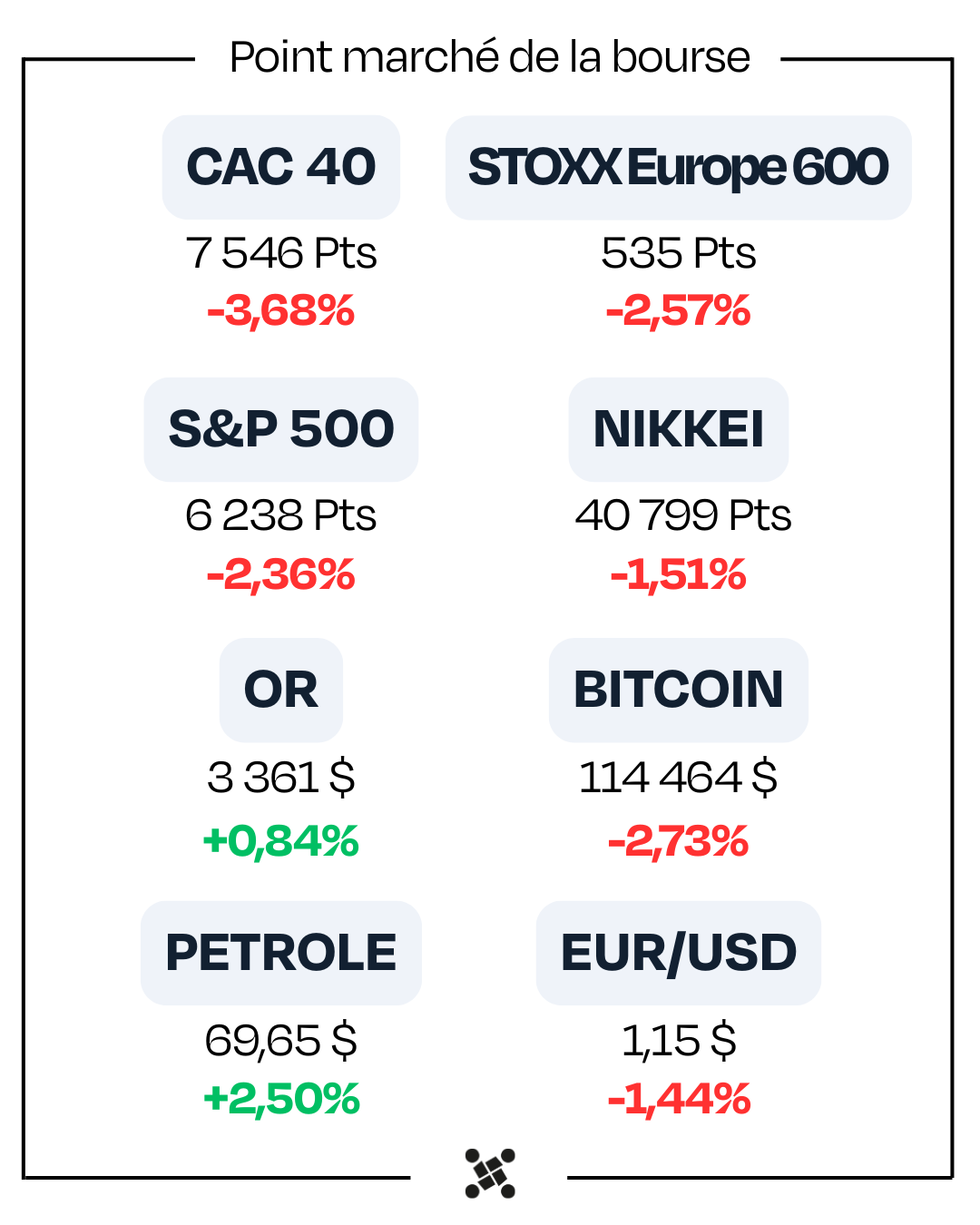

Indices actions

• S&P 500 : -1,7 %

• Nasdaq : -2,2 %

Plus forte baisse journalière depuis avril avec une volatilité en forte hausse : Le VIX bondit de +27 %

- Le marché obligataire a lui aussi réagi sans attendre

- Le rendement des Treasuries à 10 ans chute de 20 points à 4,20 %

- Les anticipations de baisse des taux s’emballent :

- Probabilité d’une baisse en septembre passe de 48 % à 80 %

- Jusqu’à 3 baisses de taux désormais attendues en 2025 (graphique👇)

Inflation : Toujours aucune amélioration

L’indice PCE Core ressort à +2,8 %, au-dessus des attentes. Cela fait 14 mois qu’il stagne entre 2,6 % et 2,9 %.

🎓 Focus pédagogique : quels scénarios pour la suite au US ?

Voici les 3 trajectoires possibles 👇

1️⃣ Scénario parfait (désinflation + croissance)

- L’économie tient bon

- L’inflation baisse vers 2 % et la Fed peut baisser ses taux

C’est le scénario rêvé par les marchés (et Trump) mais aujourd’hui affaibli

2️⃣ Scénarios intermédiaires

- 2a. L’inflation repart mais la croissance résiste

- 2b. L’économie ralentit mais l’inflation baisse

Dans les deux cas, un seul moteur reste actif (Fed ou économie), donc plus de volatilité et sélectivité sectorielle.

3️⃣ Scénario noir : la stagflation

- Ralentissement économique + inflation persistante

Ni la Fed, ni l'économie ne peuvent soutenir les marchés

💬 Mon point de vue :

Les marchés avaient intégré le scénario idéal (PER à 24x), mais les chiffres de l’emploi rebattent les cartes. On glisse vers un scénario intermédiaire : la Fed pourrait bientôt baisser ses taux, mais l’économie donne des signes d’essoufflement.

Si ce scénario se confirme, un ajustement des attentes et des valorisations devient inévitable. Et si l’inflation persiste malgré le ralentissement, le risque de stagflation refera surface.

📆 Les semaines à venir s’annoncent, comme toujours, passionnantes.

✍️ Par Chauncey

🇺🇸 Droits de douane américains : un coup rude pour l’Irlande pharma

Le 27 juillet 2025, un accord commercial entre Washington et Bruxelles a secoué l’Irlande, hub pharmaceutique européen. Les nouveaux droits de douane américains de 15 % sur les exportations de médicaments menacent une économie dopée par des géants comme Pfizer et Eli Lilly. Avec 44 milliards d’euros d’exportations vers les États-Unis en 2024, soit 75 % de ses exportations dans ce marché, l’Irlande est dans le viseur.

Un choc pour le tigre celtique

L’accord, révélé par Les Echos et Reuters, impose 15 % de droits sur les produits pharmaceutiques européens, malgré des exemptions pour les génériques. L’Irlande, où la pharma représente 42 % des exportations vers les États-Unis (86,7 milliards de dollars d’excédent commercial en 2024), est durement touchée. Ces multinationales, attirées par un taux d’impôt à 15 %, emploient 50 000 personnes et génèrent 40 % des recettes fiscales. Ces tarifs risquent de renchérir les coûts, menaçant emplois et compétitivité.

Pourquoi maintenant ?

L’administration Trump veut rapatrier la production pharmaceutique, critiquant l’Irlande comme un « paradis fiscal ». Les États-Unis, où les prix des médicaments sont trois fois plus élevés qu’en Europe, importent massivement depuis Dublin (ex. Viagra, Botox). Cet accord, moins sévère que les 20-30 % redoutés en avril, reste un coup dur. L’UE menace de contre-mesures (93 milliards d’euros sur des produits US), et une taxe numérique européenne ajoute de la pression sur l’Irlande.

Les enjeux :

Pour l’Irlande

Atouts : Infrastructures modernes et main-d’œuvre qualifiée font de l’Irlande un hub incontournable. Les marges élevées de certains médicaments (ex. Botox) pourraient absorber les coûts, selon Capital Economics.

Risques : Les 15 % de droits menacent 44 milliards d’euros d’exportations. Une relocalisation aux États-Unis pourrait vider des usines et réduire les recettes fiscales, fragilisant la croissance (2,5 % prévue en 2025).

Pour les multinationales

Atouts : Les géants pharma peuvent absorber les coûts grâce à leurs marges. Des négociations pourraient limiter l’impact via des relocalisations partielles.

Risques : Une réduction des investissements en Irlande, où 30 % des brevets US sont hébergés, menace emplois et stabilité.

À quoi s’attendre ?

Les tarifs s’appliquent dès le 1er août 2025, et l’Irlande pousse pour des exemptions via l’UE. Une hausse des prix aux États-Unis est probable à court terme, mais une relocalisation partielle de la production pourrait freiner la croissance irlandaise. Les actions pharma cotées à Dublin, comme Jazz Pharmaceuticals, risquent une volatilité (-5 % estimés sur trois mois).

Ces droits de douane exposent la vulnérabilité de l’Irlande, portée par la pharma mais fragilisée par les tensions commerciales. Entre résilience et risque de repli, ce choc invite à réfléchir à l’avenir du modèle irlandais dans un monde en pleine guerre économique.

✍️ Par Mathéo

🇺🇸 Tarifs US et chocs fiscaux secouent l’Asie, la Corée du Sud dérape

Le 1er août 2025, les marchés asiatiques naviguent en eaux troubles, bousculés par l’échéance imminente des tarifs douaniers américains et un plan fiscal choc en Corée du Sud qui plombe le KOSPI, Principal indice Boursier de la Corée du Sud.

Un marché asiatique chahuté

D’après Investing.com et Le Figaro, les bourses asiatiques affichent des fortunes diverses le 1er août. Le KOSPI sud-coréen s’effondre de 3,2 % à 2 820 points après l’annonce d’une hausse d’impôts : le taux sur les sociétés passe de 24 % à 25 %, et une taxe de 0,05 % frappe les transactions du KOSPI (0,2 % sur le KOSDAQ). Cette mesure, dévoilée par le ministère des Finances pour combler un déficit budgétaire de 1,5 % du PIB, a déclenché une vague de ventes, touchant des poids lourds comme Samsung (-2,8 %) et Hyundai Motor (-4,1 %). Le Nikkei 225 japonais recule de 1,51 % à 40 799 points, plombé par une chute de 18 % de Tokyo Electron, affecté par un ralentissement de la demande chinoise en semi-conducteurs (-10 % prévu en Q3). Le Hang Seng de Hong Kong cède 0,11 % à 17 300, freiné par des craintes sur les exportations, tandis que le Shanghai Composite reste stable à 3 250, soutenu par des injections de liquidités de la Banque populaire de Chine (50 milliards de yuans). À l’inverse, le KLSE malaisien bondit de 1 % (Bourse de Kuala Lumpur), porté par une demande intérieure robuste et des exportations pétrolières en hausse (+5 %). Ce contraste reflète l’anxiété des investisseurs face aux tarifs US, qui exacerbent les pressions locales.

Les tarifs US, un coup dur

Le décret de Trump du 31 juillet impose des tarifs dès le 7 août : 15 % pour la Corée du Sud et le Japon, 20 % pour Taïwan, 19 % pour la Thaïlande, et 25 % pour l’Inde. Ces mesures, visant à réduire le déficit commercial US, frappent la Corée du Sud (66 milliards de dollars de déficit en 2024), notamment son secteur auto. Séoul riposte avec un plan de soutien de 2 milliards de dollars, mais les négociations avec Washington, évoquant un « bon accord », restent floues.

Les enjeux en jeu :

Pour la Corée du Sud

Atouts : Samsung et SK Hynix, boostés par l’IA, restent solides. Le plan de soutien et les rachats d’obligations par la Banque de Corée limitent les dégâts.

Risques : La hausse d’impôts pèse sur la rentabilité des entreprises et les exportations auto (15 % vers les US). Le KOSPI risque de stagner si la confiance ne revient pas.

Pour l’Asie

Atouts : La Malaisie résiste grâce à sa demande intérieure, et des accords commerciaux potentiels (Japon, Inde) rassurent.

Risques : Les tarifs US menacent semi-conducteurs et auto, avec la Chine sous pression (tarifs à 104 %).

À quoi s’attendre ?

Les marchés resteront nerveux jusqu’au 7 août. Les résultats tech US et la Banque du Japon (taux à 0,5 %) pèseront, tout comme l’inflation française et les contre-mesures européennes (93 milliards d’euros).

Les tarifs US et le choc fiscal sud-coréen secouent l’Asie, révélant des fragilités et des îlots de résilience. Un carrefour clé à suivre pour peser l’avenir économique de la région.

✍️ Par Mathéo

📍Spécial Gironde – Immobilier : “La vague de correction a commencé”

Gironde 2025 : la grande correction immobilière est en marche. Les chiffres sont tombés, et le constat est sans appel. Toutes les grandes villes de Gironde voient leur prix au m² reculer :

Arcachon -6,2 %, Bordeaux -5,7 %, Lège-Cap-Ferret -6,9 %, Mais aussi Talence -8,9 %, Saint-Émilion -13 %, Pauillac -13,5 %…

Que se passe-t-il ? Le marché se recalibre. Que faire ? Anticiper, négocier, arbitrer.

Notre analyse d’expert :

Les spots vedettes du Bassin sous pression : Arcachon, Arès, Andernos ou Lège-Cap-Ferret subissent la désaffection post-COVID. Prix toujours très élevés, mais recul de la demande et durcissement bancaire. Fenêtre d’opportunité pour ceux qui veulent entrer à bon prix dans des marchés ultra-patrimoniaux.

Bordeaux, une star qui marque le pas : Le prix au m² recule à 4 334 € (-5,7 %). Fiscalité locale, blocage des locations saisonnières, politique anti-investisseur : le marché se tasse. Mais Bordeaux reste Bordeaux. C’est le bon moment pour négocier, réintégrer de la valeur dans le locatif meublé longue durée, et anticiper le rebond à moyen terme.

La revanche silencieuse des “second rangs”

Blaye (+3,9 %), Langon (+6,1 %), Cestas (+1,4 %) sont les seuls à tirer leur épingle du jeu. L’effet “télétravail + LGV” continue de redistribuer les cartes. Pour les investisseurs : du foncier moins cher, des rendements nets plus stables, et des villes qui montent.

Ce que vous devez faire MAINTENANT

Acheteur ? C’est l’année pour renégocier, et pour viser la qualité plutôt que la quantité.

Investisseur ? Reprenez le lead : arbitrages intelligents, travaux défiscalisants, et placements avec horizon 2027+.

Propriétaire ? Faites le point : vendre, rénover, louer autrement ? INGEFII vous guide.

📣 MOT DU CABINET INGEFII

Chez INGEFII, on ne vous promet pas la lune. On vous donne les clés de la lucidité, le bon tempo, et les bons leviers pour avancer. L’immobilier reste un pilier… quand il est bien maîtrisé.

✍️ Par Jean Philippe

Toute l’équipe Ingefii vous souhaite une bonne semaine ! 🙂