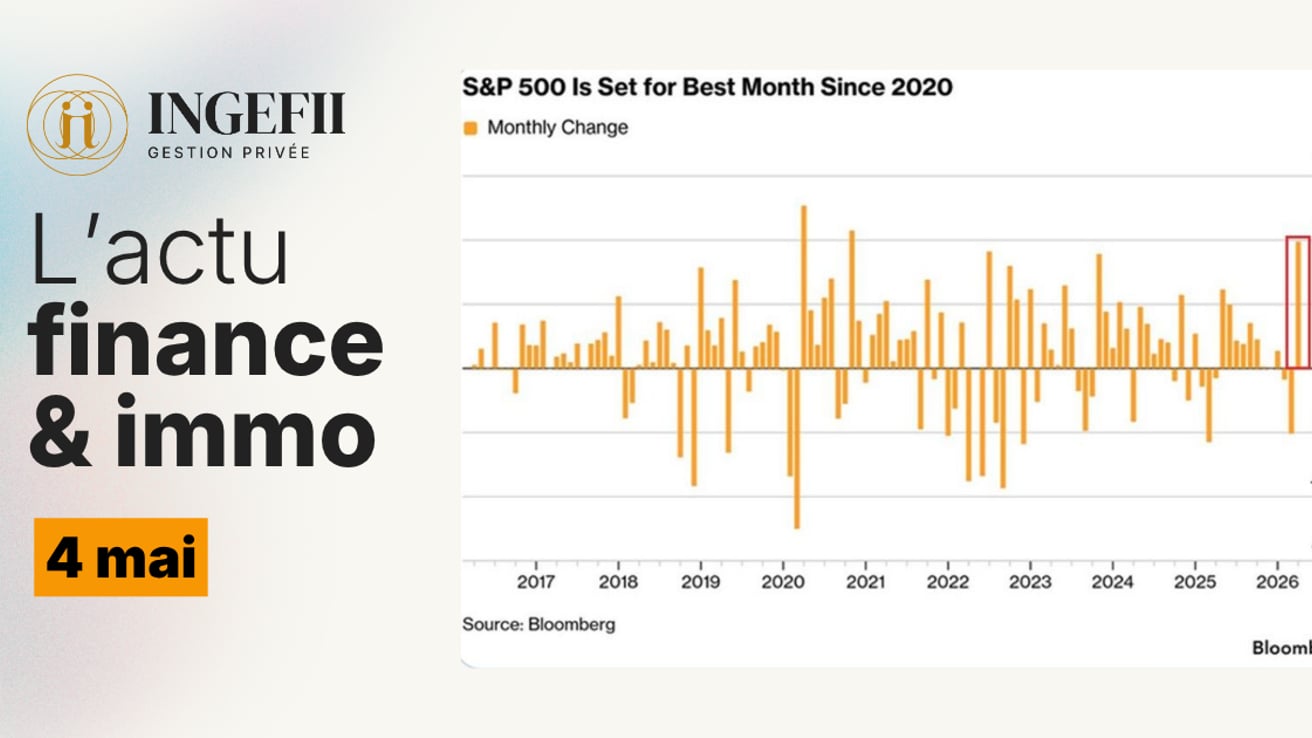

1. Les marchés entament septembre, historiquement le pire mois pour le S&P 500 (-0,7 %), avec des incertitudes politiques et économiques. En Europe, le CAC 40 chute (-3,34 %) malgré une croissance française de +0,8 % et une inflation contenue. La BCE s’inquiète des tensions commerciales. Aux États-Unis, Nvidia recule (-4 %) et l’inflation PCE core reste à 2,9 %. Flux de marché, calendrier macro et prudence des investisseurs expliquent la faiblesse saisonnière. À suivre : inflation européenne et emploi US.

2. Nvidia a publié des résultats records : 46,7 Md$ de chiffre d’affaires et une prévision de 55 Md$, malgré l’absence de ventes de puces H20 en Chine. Pourtant, le titre recule (-2,75 %) car les attentes étaient immenses. Le Data Center pèse désormais 90 % des revenus, mais sa croissance ralentit après plusieurs trimestres spectaculaires. L’ouverture du marché chinois pourrait devenir un relais stratégique. Nvidia reste le leader incontesté de l’IA, mais les investisseurs attendent de nouveaux moteurs de croissance.

3. L’annonce de François Bayrou d’un vote de confiance le 8 septembre, liée à un plan d’économies de 44 Md€, a déclenché une forte nervosité sur les marchés. Le CAC 40 a chuté de 1,6 % en 90 minutes et le taux à 10 ans français a grimpé à 3,50 %. Secteurs publics, BTP et banques ont été les plus touchés. Cette instabilité politique accentue la fuite des investisseurs. L’issue du vote sera déterminante pour la trajectoire des marchés français.

4. Le “super-déficit foncier”, prolongé jusqu’en 2025, booste l’investissement locatif ancien en permettant d’imputer jusqu’à 21 400 € de travaux de rénovation énergétique sur le revenu global, contre 10 700 € auparavant. Ce dispositif, renforcé par la fin du Pinel, séduit les investisseurs imposés cherchant optimisation fiscale et valorisation patrimoniale. Conditions : location nue, régime réel, conservation trois ans. Avec la disparition des avantages du neuf, il devient une stratégie clé pour réduire ses impôts tout en rénovant durablement son patrimoine.

📉 Les marchés entrent dans le pire mois de l’année… avec beaucoup d’incertitudes (DECRYPTAGE 👇)

🇫🇷 France & Europe 🇪🇺

La crise politique française a fait vaciller le CAC 40 (-3,34 %).

L’instabilité devrait perdurer en septembre, ce qui pourrait accentuer la baisse sur l’indice tricolore.

Côté macro, le tableau est plus encourageant :

PIB français en hausse à +0,8 % (au-dessus des attentes)

Inflation d’août contenue en Espagne, France et Italie (-0,1 % vs prévisions)

En Allemagne, légère hausse des prix (+0,1 %)

La BCE se montre satisfaite de la stabilité des prix, son mandat étant respecté. Mais elle prévient qu’une intensification des tensions commerciales pourrait freiner les exportations et la croissance européenne.

🇺🇸 États-Unis

Les marchés américains ont touché de nouveaux records en début de semaine avant de reculer dans le sillage de NVIDIA (-4 % depuis ses résultats). Le prochain catalyseur pour le titre pourrait venir de Chine, où Nvidia discute avec Washington pour obtenir le feu vert à vendre certaines puces.

🌍 Sur le plan macro, les signaux restent positifs

PIB revu à la hausse à 3,3 % contre 3 % attendu

Inscriptions au chômage inférieures aux prévisions

Inflation PCE core à 2,9 % : un chiffre conforme aux attentes

Pas de mauvaise surprise, mais l’inflation reste nettement au-dessus de l’objectif de 2 % fixé par la Fed.

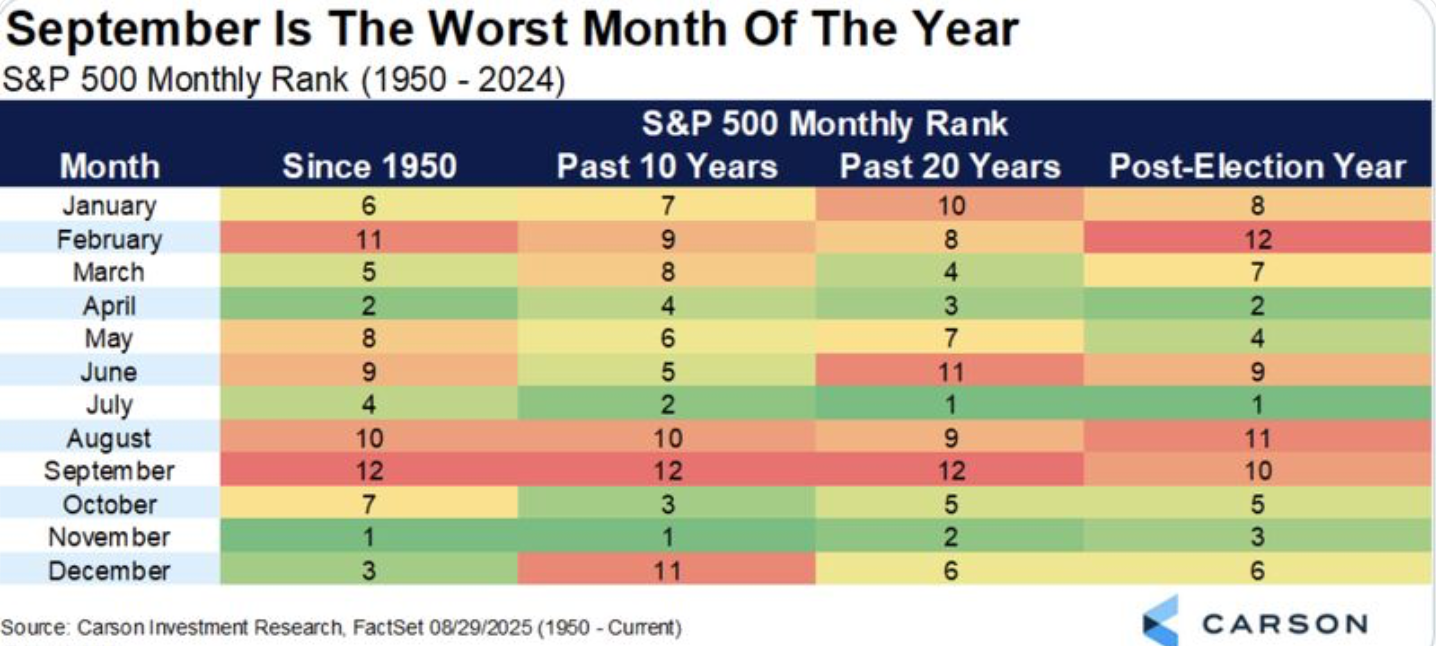

📊 Focus pédagogique : septembre, le mois maudit ( graphique👇)

Historiquement, septembre est le pire mois de l’année pour le S&P 500

Depuis 1945, l’indice affiche en moyenne -0,7 % en septembre, contre +1,6 % en novembre, le meilleur mois.

Pourquoi cette faiblesse récurrente ?

Les économistes et la finance comportementale avancent plusieurs pistes, mais sans explication définitive :

- Flux de marché : retour d’activité après l’été, avec des prises de bénéfices et des rééquilibrages de portefeuilles qui pèsent sur les indices.

- Calendrier macro & politique : septembre concentre souvent des annonces lourdes (budget US, banques centrales, statistiques clés), sources d’incertitude.

- Biais comportementaux : sachant que septembre est historiquement le “mois noir”, les investisseurs adoptent une posture plus prudente. Cette anticipation peut déclencher des ventes préventives et renforcer la volatilité.

👉 Résultat : septembre illustre bien comment statistiques passées, psychologie et flux peuvent se nourrir mutuellement pour influencer les marchés.

🔎 À suivre cette semaine :

🇪🇺 Chiffre de l’inflation en zone euro (mardi)

🇺🇸 Statistiques de l’emploi US (vendredi) : une publication très attendue. La dernière avait valu à la cheffe du BLS son limogeage par Donald Trump pour “manque de fiabilité”… Double enjeu donc, car la vigueur du marché du travail dicte en grande partie la politique monétaire de la Fed.

✍️ Par Chauncey

📉 NVIDIA : l’exceptionnel ne suffit plus

Le géant des semi-conducteurs a publié hier un nouveau record :

Chiffre d’affaires : 46,7 Md$ – légèrement supérieur aux attentes

Résultat net : également au-dessus du consensus

Une guidance relevée à 55 Md$ pour le prochain trimestre

Et tout cela sans aucune vente de puces H20 à la Chine

Pourtant, l’action est attendue en baisse d’environ –2,75 % à l’ouverture de Wall Street.

Pourquoi ? Parce que les attentes étaient tout simplement immenses.

Le moteur de la croissance reste le segment Data Center, qui a littéralement explosé pour représenter près de 90 % du chiffre d’affaires total (cf. 1er graphique). Mais la dynamique globale montre une décélération de la croissance, après plusieurs trimestres à +200 % / +300 %(cf. 2eme graphique).

🚩 Le vrai sujet désormais : quel relais de croissance pour réaccélérer sa croissance ? Si l’administration Trump ouvre l’accès au marché chinois, cela pourrait constituer le prochain levier majeur pour NVIDIA.

⚡️ L’IA continue de transformer l’économie mondiale, et NVIDIA en reste le leader incontesté. Mais les investisseurs veulent être certains que l’histoire ne fait que commencer.

✍️ Par Chauncey

🧐 Un nouveau climat d’incertitude pour la Bourse de Paris

Le contexte ?

Le 25 août, le Premier ministre François Bayrou a annoncé qu’il engagerait la responsabilité de son gouvernement devant l’Assemblée nationale avec un vote de confiance prévu le 8 septembre, dans le cadre de son plan d’économies budgétaires d’environ 44 milliards d’euros pour le budget 2026.

Cette décision s’inscrit dans un climat tendu, marqué par le rejet du plan par les oppositions et des appels au blocage national prévus pour le 10 septembre.

Conséquence ?

Une réaction immédiate des marchés :

Le CAC 40 a plongé de ~1,6 % (environ –100 points en 90 minutes), une chute sensible révélatrice de la nervosité des investisseurs ;

Le redressement de la courbe d’intérêt de la dette française est également spectaculaire : le taux à 10 ans est passé à ~3,50 % (contre 3,42 % la veille), marquant une perte de confiance des marchés ;

Quels sont les secteurs les plus sensibles ?

BTP et services aux collectivités : Vinci (–5,8 %), Eiffage (–7,9%), Veolia (–1,9%) ont été particulièrement secoués ;

Banques et assurance : BNP Paribas, Société Générale, Crédit Agricole et Axa ont reculé entre –3 % et –6 %, en raison de leur forte exposition aux obligations souveraines ;

Dans l’immédiat, cette série de chocs sur les marchés reflète une fuite d’investisseurs face à l’instabilité politique. L’annonce de François Bayrou a déclenché une réaction instantanée sur les marchés obligataires et actions : des secteurs directement exposés à la dette et aux commandes publiques sont les plus sévèrement pénalisés.

Notons que nous nous endettons aujourd’hui à un taux supérieur à celui de l’Italie …

Le rendez-vous est désormais fixé au 8 septembre, date clé du vote de confiance. Son issue déterminera sûrement la trajectoire des marchés financiers en France dans les semaines à venir.

✍️ Par Christelle

🏠 Fiscalité de fin d’année : le “super-déficit foncier” redynamise l’investissement locatif ancien

À l’approche de la fin d’année fiscale, l’attention des investisseurs se porte sur un levier puissant : le superdéficit foncier, prolongé jusqu’au 31 décembre 2025. Grâce à ce dispositif, les dépenses de rénovation énergétique permettent d’imputer jusqu’à 21 400 € – contre 10 700 € jusqu’alors – sur le revenu global, à condition de produire avant et après les travaux un DPE démontrant une amélioration notable de la performance énergétique logement

Cet avantage s'ajoute à la disparition du dispositif Pinel depuis fin 2024, ce qui alimente un regain d’intérêt pour les investissements anciens à rénover. En effet, le déficit foncier permet de combiner rénovation, valorisation patrimoniale et optimisation fiscale.

Le déficit foncier classique – hors superdéficit — autorise une imputation jusqu’à 10 700 € sur le revenu global, avec le surplus reportable sur les revenus fonciers des dix années suivantes.

Ce mécanisme est particulièrement avantageux pour les contribuables fortement imposés, désireux de s’engager dans l’immobilier ancien avec travaux. Il offre plus de flexibilité que certains dispositifs classiques.

Toutefois, il convient de rester vigilant sur les conditions : location nue, régime réel d’imposition, conservation du bien au moins trois ans, et justificatifs scrupuleux.

En résumé, alors que les opportunités fiscales du neuf disparaissent, le super-déficit foncier s’impose comme une stratégie clé pour clore l’année sur des bases optimisées : réduire immédiatement son imposition tout en engageant une création de valeur durable dans l’immobilier.

✍️ Par Gaspard

Toute l’équipe Ingefii vous souhaite une bonne semaine ! 🙂