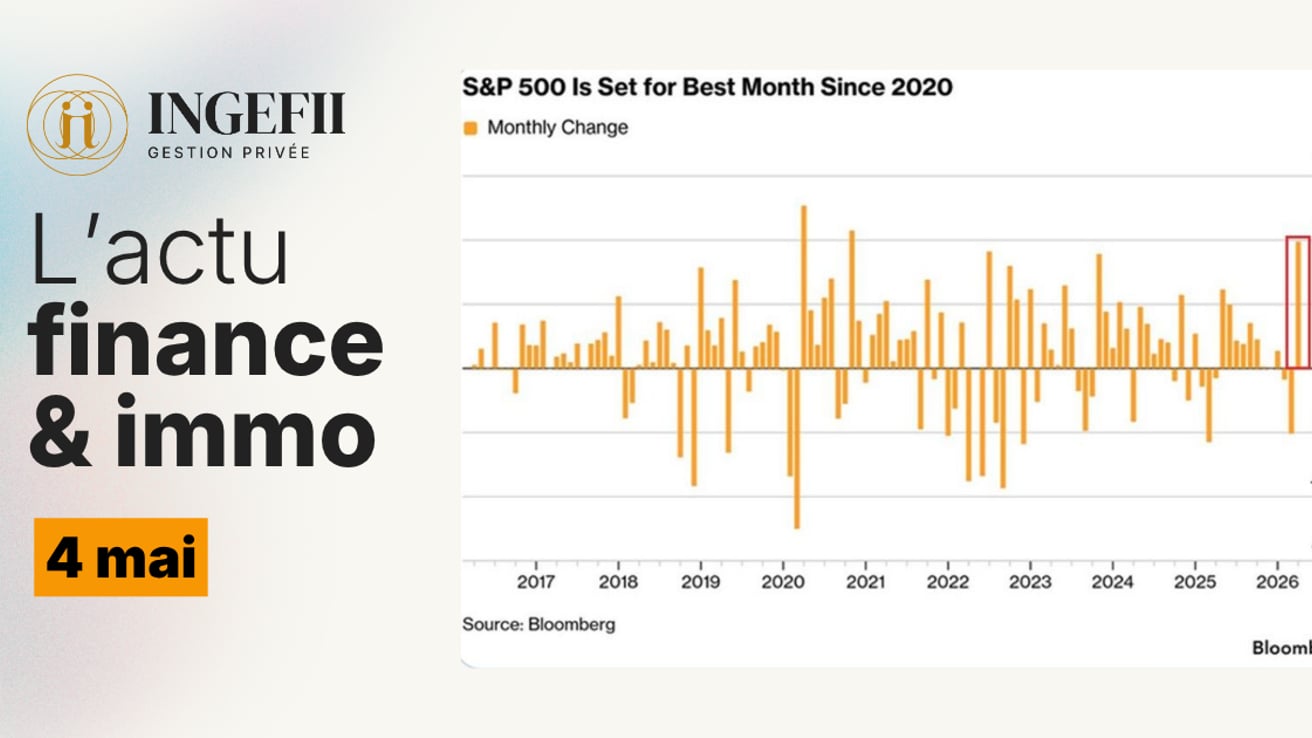

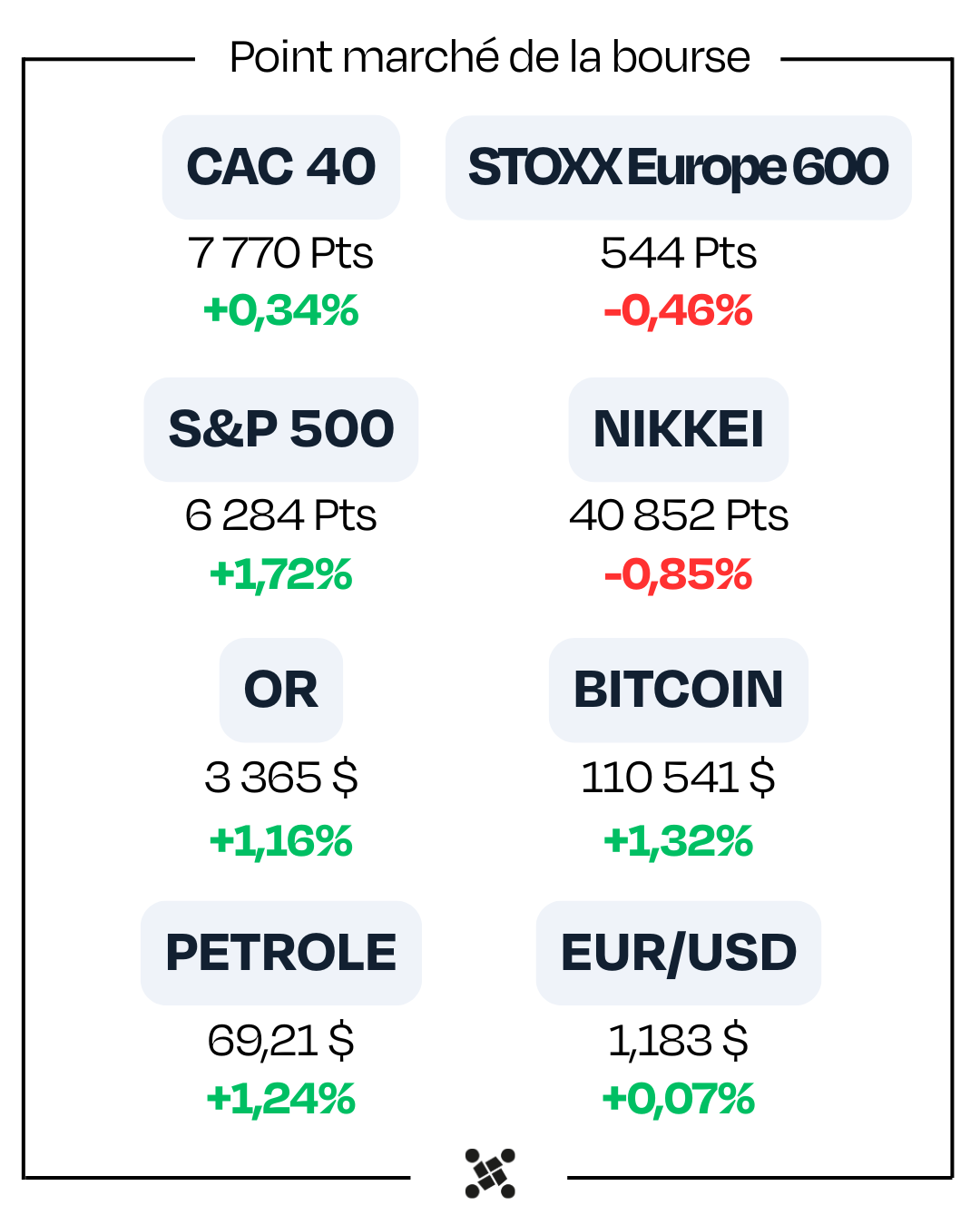

1. Wall Street enchaîne les records, dopée par un rapport sur l’emploi solide et l’adoption d’un accord budgétaire clé. Le S&P 500 progresse de +1,72 %. Le Fear & Greed Index atteint 78, signalant une cupidité extrême sur les marchés, contre 3 il y a trois mois. Cet indice mesure le sentiment des investisseurs via sept critères comme la volatilité ou le momentum. Cette euphorie réduit la probabilité d’une baisse des taux par la FED en juillet, au grand dam de Donald Trump. Prochaine échéance clé : le 9 juillet, date limite fixée par Trump pour un accord commercial, toujours incertain.

2. Le premier semestre 2025 se termine positivement pour les marchés financiers, malgré un contexte économique et géopolitique instable. Les actions mondiales, notamment en Europe, ont bien performé, portées par une croissance meilleure qu’attendu et la stabilisation des prix de l’énergie. Toutefois, la période a été marquée par une forte volatilité. Des risques persistent : essoufflement de la croissance en Chine, tensions géopolitiques et consommation fragilisée, surtout aux États-Unis. Les investisseurs restent donc prudents. L’évolution de la politique monétaire sera décisive : une baisse des taux pourrait soutenir les marchés, tandis qu’une inflation persistante raviverait les inquiétudes pour le second semestre.

3. Les crypto-actifs, comme le Bitcoin et l’Ethereum, gagnent en légitimité et s’imposent comme une classe d’investissement à part entière. En 2024, des géants comme BlackRock et Fidelity ont proposé des produits liés au Bitcoin, marquant un tournant institutionnel. En France, 9,4 % des Français détenaient des crypto-actifs, surpassant les détenteurs d’actions. Cette dynamique est particulièrement forte chez les jeunes investisseurs. L’attrait repose sur des rendements potentiels élevés et une diversification accrue. Avec l’entrée en vigueur du règlement MiCA fin 2024, le secteur bénéficie d’un cadre plus clair. Les crypto-actifs s’installent durablement dans le paysage financier mondial.

4. Le marché locatif français est en crise, avec une offre de logements en chute libre : seuls 14 % des annonces concernent la location. Entre mai 2024 et mai 2025, l’offre a encore reculé de 2 %. Cette raréfaction contraste avec une demande toujours plus forte, entraînant une tension extrême dans les grandes villes. À Paris, chaque studio peut attirer des centaines de candidats. Rennes, bien qu’en baisse dans les classements, reste saturée. La situation s’explique par des freins structurels : normes énergétiques, faible construction, désengagement d’investisseurs. Cette crise devient un enjeu national nécessitant une réponse coordonnée des acteurs publics et privés.

📈 Les marchés américains de nouveau en zone de cupidité extrême

Nouvelle semaine de hausse à Wall Street, avec des records historiques au passage. Le S&P 500 progresse de +1,72 %, porté par :

Un rapport sur l’emploi plus solide qu’attendu, avec 145 000 créations d’emplois non agricoles, un chômage en baisse à 4,1 % (contre 4,3 % prévu) et des salaires en hausse de +3,7 % sur un an.

L’adoption, de justesse, de la Big Beautiful Bill par le Congrès, qui élimine l’incertitude budgétaire aux États-Unis.

Dans le même temps, le Fear & Greed Index est repassé cette semaine en zone d’extrême cupidité (78) pour la première fois depuis plus d’un an.

Focus pédagogique : Le Fear & Greed Index, qu’est-ce que c’est ?

C’est un indicateur qui mesure le sentiment dominant des investisseurs : agissent-ils sous l’effet de la peur (par exemple vendre massivement) ou de la cupidité (acheter sans discernement) ?

Pour visualiser ce sentiment, l’index affiche un curseur allant de 0 (peur extrême) à 100 (cupidité extrême).

Il analyse 7 critères :

- Momentum du marché : niveau du S&P 500 par rapport à sa moyenne sur 125 jours.

- Force des prix : nombre d’actions proches de leurs plus hauts annuels.

- Proportion des actions qui participent à la hausse

- Options : le ratio puts/calls (plus de puts = prudence).

- Volatilité (VIX) : plus la volatilité monte, plus la peur augmente.

- Recherche de refuge : performance des obligations face aux actions.

- Appétit pour le risque : l’écart entre les rendements des obligations risquées et sûres.

Depuis le lendemain du Liberation Day, l’indice est passé de 3 à 78 en moins de trois mois :

- Le niveau de 3 reflétait une panique excessive, offrant une opportunité d’entrée.

- Aujourd’hui, le curseur à 78 montre un fort engouement, signe d’un possible excès d’optimisme.

💡En synthèse, surveiller cet indice permet de prendre du recul sur les excès du marché.

🇺🇸FED: Le bon rapport sur l’emploi (vu plus haut), perçu comme un nouveau signal de solidité du marché du travail américain, a quasiment refermé la fenêtre d’un assouplissement monétaire cet été. La probabilité d’une baisse de taux dès la réunion de juillet est tombée sous les 5 %, repoussant l’échéance à septembre au plus tôt. De quoi agacer Donald Trump, qui a déclaré cette semaine que Powell (président de la FED) « fait un travail déplorable » et « empêche l’économie américaine de décoller comme une fusée ».

La semaine prochaine, la question des droits de douane devrait de nouveau dominer le narratif des marchés. En effet, le 9 juillet marque la date butoir fixée par Trump pour parvenir à un accord commercial avec les États-Unis.

À ce jour, l’Union européenne, le Japon et plusieurs autres partenaires commerciaux majeurs ne savent toujours pas à quelle sauce ils seront mangés, aucun compromis n’ayant été trouvé a ce jour... Encore une semaine qui s’annonce passionnante !

✍️ Par Chauncey

🗓️ Un premier semestre 2025 contrasté pour les marchés financiers

Le premier semestre 2025 s’est achevé sur une note globalement positive pour les marchés financiers mondiaux, en particulier les marchés actions, malgré un climat économique et géopolitique très chahuté. Les principaux indices boursiers ont enregistré des hausses significatives, parfois historiques.

Cette performance positive masque toutefois une forte volatilité et des périodes de tension qui ont marqué la première moitié de l’année.

En Europe, les bourses ont mieux résisté qu’aux États-Unis, portées par un apaisement des craintes de récession et une croissance légèrement supérieure aux attentes. Le CAC 40, le DAX et d’autres indices majeurs européens ont bénéficié d’un environnement macroéconomique plus prévisible et d’une stabilisation des prix de l’énergie. Ce contexte a rassuré les investisseurs, favorisant les flux vers les actions européennes.

Malgré les performances positives du semestre, de nombreux risques pèsent toujours sur la dynamique de marché :

Ralentissement de la croissance mondiale, notamment en Chine, qui montre des signes d’essoufflement malgré les plans de relance

Incertitudes géopolitiques, notamment liées aux tensions en Asie et aux prochaines échéances électorales dans plusieurs grands pays.

Fragilité de la consommation, particulièrement aux États-Unis, où les taux élevés pèsent sur les ménages et les crédits.

Les investisseurs entrent donc dans la seconde moitié de l’année avec prudence. Si les résultats des entreprises continuent à rassurer, les marchés pourraient entrer dans une phase de consolidation, voire de correction modérée, en l’absence de nouvelles impulsions économiques fortes.

La politique monétaire des grandes banques centrales sera particulièrement scrutée. Une baisse effective des taux pourrait redonner de l’élan aux actifs risqués. À l’inverse, une inflation plus persistante ou une dégradation des données macroéconomiques pourraient raviver la nervosité.

✍️ Par Christelle

🏦 Crypto-actifs : une classe d’investissement en pleine expansion

Les crypto-actifs, tels que le Bitcoin et l'Ethereum, s'imposent progressivement comme une classe d'actifs à part entière dans le paysage financier mondial. Leur adoption croissante par les investisseurs individuels et institutionnels témoigne de leur intégration dans des stratégies de diversification de portefeuille.

En 2024, des géants de la gestion d'actifs comme BlackRock et Fidelity ont commencé à proposer des produits liés au Bitcoin à leurs clients américains, illustrant l'intérêt institutionnel pour ces actifs numériques.

En France, l'engouement pour les crypto-actifs est également notable. Selon une étude de l'OCDE et de l'AMF, 9,4 % des Français détenaient des crypto-actifs en 2024, dépassant ainsi les 7,3 % de détenteurs d'actions. Cette tendance est particulièrement marquée chez les nouveaux investisseurs, dont plus de la moitié possèdent des crypto-actifs (42% des investisseurs ont moins de 35 ans).

L'attrait pour ces actifs numériques s'explique par la recherche de rendements potentiels élevés et une diversification accrue, notamment dans un contexte de taux d'intérêt historiquement bas. De plus, la réglementation européenne évolue avec l'entrée en vigueur du règlement MiCA fin 2024, visant à encadrer les marchés de crypto-actifs et à renforcer la protection des investisseurs.

Ainsi, les crypto-actifs ne sont plus perçus comme une simple tendance passagère, mais comme une composante durable et significative du paysage financier contemporain.

✍️ Par Quentin

🏡 Crise du logement locatif : un marché sous pression comme jamais

Une offre locative en chute libre

Le marché immobilier locatif en France traverse une période critique. Selon les données de la plateforme Bien’ici relayées par Les Échos, les biens à louer ne représentent désormais que 14 % de l’ensemble des annonces immobilières publiées — contre 86 % pour les biens à vendre. En clair, les logements en location sont devenus une denrée rare : il y a aujourd’hui six fois moins d’annonces de location que de vente.

Entre mai 2024 et mai 2025, l’offre de biens à louer a encore reculé de 2 % au niveau national, poursuivant une tendance baissière entamée depuis plusieurs années. Depuis le pic observé avant 2020, l’offre locative a connu une diminution continue, atteignant un plancher en 2025.

Une demande toujours plus forte

Si l’offre s’amenuise, la demande, elle, reste très soutenue. Résultat : la tension locative explose dans de nombreuses villes. L’indicateur de tension (rapport entre la demande et l’offre) a atteint des sommets en 2022 et reste à des niveaux historiquement élevés en 2025.

Les chiffres parlent d’eux-mêmes : des centaines de candidats se disputent le moindre bien disponible. À Paris, le réseau ORPI confirme que chaque studio mis sur le marché peut générer des centaines de demandes. Pour gérer cette affluence, des créneaux de visite sont ouverts, et seuls les premiers arrivés peuvent espérer visiter. Une stratégie qui évite les files d’attente interminables, mais illustre surtout la saturation du marché.

Les villes les plus sous tension

D’après le classement Bien’ici, voici les 15 villes les plus tendues en mai 2025 (et leur évolution par rapport à juillet 2024) :

📌 Rennes, autrefois dans le Top 5, chute à la 12e place. Pourtant, sur le terrain, la réalité est alarmante. Krystel Bruneau, directrice commerciale chez Foncia, alerte :

« À Rennes, on n’a rien à louer, c’est la guerre. »

Enjeux et perspectives

Cette crise de l’offre locative ne semble pas près de s’atténuer. Entre restrictions sur les passoires thermiques, désengagement de certains investisseurs institutionnels, durcissement des normes et faible construction de logements neufs, le marché locatif subit une contraction structurelle.

Alors que la demande reste dopée par une démographie dynamique et un accès au crédit compliqué pour l’achat, le déséquilibre se creuse et les tensions s’intensifient.

Conclusion : la crise du logement locatif devient un enjeu national. Les pouvoirs publics, les professionnels de l’immobilier et les acteurs territoriaux devront coopérer pour éviter une fracture du logement dans les zones les plus denses.

✍️ Par Jérôme

Toute l’équipe Ingefii vous souhaite une bonne semaine ! 🙂