1. En août, l’économie américaine n’a créé que 22 000 emplois contre 73 000 attendus, confirmant le ralentissement du marché du travail. Les investisseurs anticipent désormais trois baisses de taux de la Fed d’ici fin 2025, malgré une inflation PCE core encore à 2,9 %. Ce contexte ravive le spectre de la stagflation. Avec une allocation record en actions (55 %), le marché se trouve à un tournant : bulle spéculative ou correction. En Europe, la BCE reste en statu quo.

2. Après 25 ans de négociations, l’UE et le Mercosur (Brésil, Argentine, Uruguay, Paraguay) ont conclu un accord de libre-échange couvrant 780 millions de consommateurs. Plus de 90 % des droits de douane seront supprimés, générant 4 Mds€ d’économies annuelles pour les exportateurs européens. Les secteurs automobile, chimique, pharmaceutique et agroalimentaire seront les grands gagnants, tandis que des clauses de sauvegarde protégeront l’agriculture européenne. Le texte doit encore être validé, avec une entrée en vigueur prévue fin 2026.

3. La rentrée 2025 marque une légère remontée des taux immobiliers, avec des barèmes désormais autour de 3,25 % à 3,50 %, en lien avec la hausse de l’OAT 10 ans. Malgré cette tension, le pouvoir d’achat immobilier reste favorable : certains ménages peuvent emprunter davantage qu’il y a quelques mois. Les banques restent compétitives, surtout pour les primo-accédants et les projets de rénovation énergétique. Toutefois, la tendance haussière pourrait se confirmer, incitant à ne pas trop attendre.

4. En 2025, alors que le loyer moyen en France atteint 14 €/m², certaines villes restent attractives pour locataires et investisseurs. Saint-Étienne mène le classement avec 11 €/m², suivie de Nîmes et Reims (12 €/m²). Le Havre, Dijon et Angers tournent autour de 13 €/m², tandis que Grenoble, Rennes et Toulon restent compétitives (14–15 €/m²). Villeurbanne offre une alternative abordable à Lyon. Ces villes combinent loyers accessibles, forte demande et potentiel de valorisation intéressant.

📉 Emploi US : le signal que la Fed attendait

Le chiffre est tombé comme un coup de massue : seulement 22 000 créations de postes en août, contre 73 000 attendues. Après les signaux déjà envoyés par les enquêtes JOLTS et ADP, le constat est clair : le marché du travail américain ralentit.

Les investisseurs n’ont pas attendu pour réagir. Le rendement du 10 ans s’est effondré de 20 points de base pour tomber à 4,08 %. Ce mouvement traduit une conviction forte : la Fed va devoir assouplir sa politique dès le mois de septembre, ce qui ne fait désormais plus guère de doute.

👉 La véritable interrogation n’est donc pas si la Fed va baisser ses taux, mais jusqu’où ira ce cycle d’assouplissement : s’agit-il du début d’un mouvement durable ou d’un simple ajustement ponctuel ?

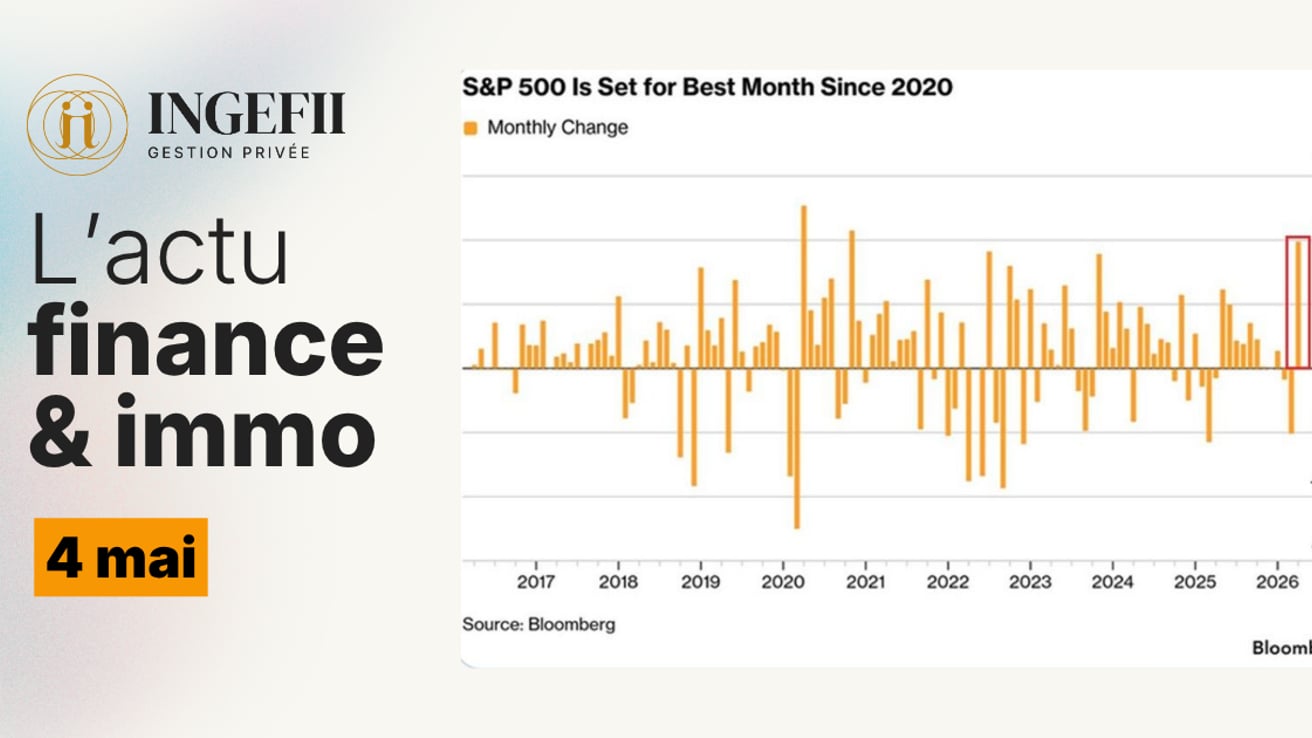

Le marché, lui, a déjà tranché et anticipe trois baisses de taux d’ici la fin de l’année.

Rappel utile : la Fed a un double mandat

Stabilité des prix, avec un objectif d’inflation à 2 %

Plein emploi, garant d’une économie dynamique

Ces mauvais chiffres de l’emploi offrent donc à la Fed une marge de manœuvre pour relâcher la pression monétaire.

Mais attention : la semaine dernière, l’inflation PCE core ressortait encore à 2,9 %, bien au-dessus de l’objectif. Cette combinaison fait ressurgir le scénario le plus redouté par les marchés : la stagflation, mélange de croissance molle et d’inflation persistante.

📊 Focus pédagogique – Allocation record en actions

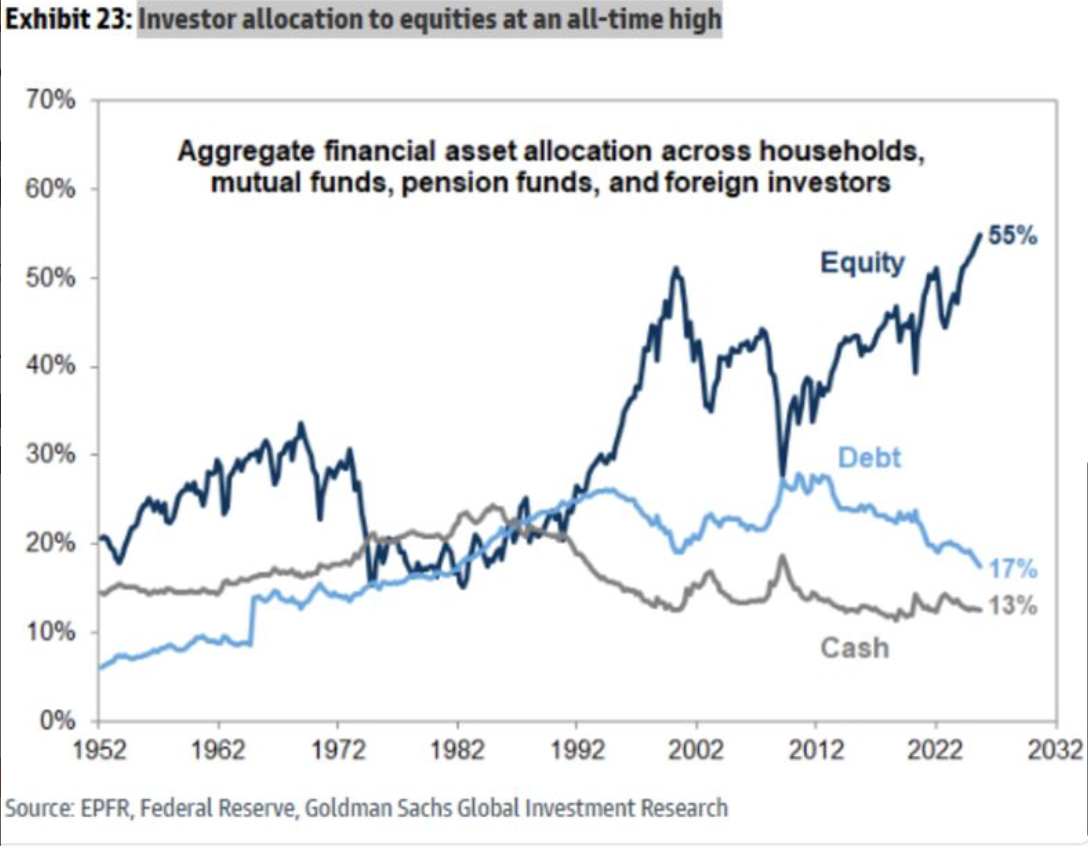

Dans le même temps, la part des actions dans l’allocation financière des investisseurs américains atteint désormais 55 %, un sommet historique.

Cela traduit un marché américain dans un cycle de hausse très avancé, où la plupart des acteurs sont déjà massivement exposés.

Dès lors, si la Fed enclenche un véritable cycle de baisse de taux, deux scénarios s’opposent :

- Les marchés pourraient “acheter la nouvelle”, alimentant une bulle spéculative

- Ou au contraire “vendre la nouvelle”, jugeant les valorisations excessives

👉 Deux scénarios opposés qui illustrent le carrefour auquel se trouve le marché.

🇪🇺 En Europe, l’inflation d’août a légèrement rebondi à 2,1 %, conforme aux attentes.

La réunion de la BCE, prévue jeudi, sera scrutée de près. Un statu quo est attendu, mais le débat sur une future baisse de taux reste d’actualité. Le moindre mot de Christine Lagarde sur l’orientation future de la politique monétaire pourrait suffire à orienter les marchés obligataires.

🔎 À suivre également cette semaine :

- Révision annuelle des créations d’emplois US (mardi) – un rendez-vous important alors que la fiabilité de ces données est régulièrement contestée

- Indice des prix à la production (mercredi)

- Indice des prix à la consommation (jeudi) – déterminants pour la trajectoire de la Fed

✍️ Par Chauncey

🌍 Accord UE–Mercosur : un tournant commercial historique

Le contexte ?

Après 25 ans de négociations, l’Union européenne a validé l’accord de libre-échange avec le Mercosur (Brésil, Argentine, Uruguay, Paraguay). Ce traité vise à créer un marché commun de près de 780 millions de consommateurs, avec la suppression progressive des droits de douane sur plus de 90 % des produits échangés.

Conséquence ?

Un accord stratégique pour Bruxelles :

• Les exportateurs européens devraient économiser plus de 4 Mds€ de droits de douane par an en Amérique latine.

• Les secteurs automobile, pharmaceutique, chimique et agroalimentaire (vin, fromage) bénéficieront d’une ouverture élargie.

• L’UE gagne un pied solide dans une région où la Chine s’était imposée comme premier partenaire commercial.

Les points de tension ?

La France et plusieurs pays européens redoutaient une concurrence déloyale pour les filières agricoles, du fait de normes environnementales et sanitaires moins strictes au Mercosur. Pour rassurer, Bruxelles a prévu des clauses de sauvegarde permettant de suspendre les importations en cas de déséquilibre majeur (+10 % de volume ou –10 % de prix).

Et maintenant ?

Le texte doit encore passer par le Conseil des ministres européens du Commerce puis par le Parlement européen. S’il est validé, il pourrait entrer en vigueur fin 2026, ouvrant une nouvelle étape de l’intégration économique de l’UE à l’échelle mondiale.

✍️ Par Lou

📝 Crédit immobilier : une rentrée sous le signe de la vigilance

Après plusieurs mois de calme, la rentrée 2025 apporte un vent de changement sur le marché du crédit immobilier. La remontée de l’OAT 10 ans (indice qui influence directement les taux d’intérêt) à 3,5 % commence à se faire sentir dans les offres bancaires. Même si les conditions restent attractives pour certains profils, les premiers signes de tension apparaissent.

L’essentiel à retenir

Les taux remontent légèrement. Après des mois de stabilité, les banques ajustent leurs barèmes. On observe une hausse comprise entre +0,10 et +0,20 point. Concrètement, un taux qui était à 3,15 % peut désormais passer à 3,25 % ou 3,35 %. Des taux moyens autour de 3,25 % à 3,50 %. C’est le nouveau niveau de référence pour les crédits immobiliers en cette rentrée.

Ce n’est pas dramatique, mais cela traduit une tendance haussière qui pourrait se confirmer. Un pouvoir d’achat immobilier encore favorable.

Bonne surprise : malgré ces hausses, la capacité d’emprunt a progressé ces derniers mois.

Exemple : un ménage avec 4 000 € nets mensuels peut aujourd’hui emprunter 20 000 € de plus qu’il y a quelque temps. Des profils encore chouchoutés par les banques.

Les établissements continuent de se montrer compétitifs, surtout pour : les primo-accédants (premiers achats), les projets intégrant une rénovation énergétique. Ces dossiers bénéficient de conditions plus souples et de taux préférentiels. Une conjoncture politique et économique incertaine. Les tensions internationales et les débats nationaux créent un climat de vigilance. Les banques anticipent donc de possibles hausses supplémentaires dans les prochains mois.

Une capacité d’emprunt encore solide

Même avec des taux en légère hausse, les emprunteurs conservent des marges de manœuvre. Les banques cherchent toujours à séduire de nouveaux clients et multiplient les offres compétitives. Cela reste un moment intéressant pour concrétiser un projet immobilier, à condition de ne pas trop attendre.

Vers une tendance à la hausse ?

Certains établissements ont déjà enclenché le mouvement. Si la tendance se poursuit, les taux moyens pourraient s’approcher de 3,50 % ou plus dans les prochains mois.

Nos conseils pratiques pour réussir son projet :

Négociez : mettez en avant vos atouts (apport, stabilité, revenus).

Comparez : les différences entre banques peuvent représenter plusieurs milliers d’euros.

Ne tardez pas trop : finalisez votre projet avant une nouvelle hausse.

Pensez aux aides : PTZ et dispositifs régionaux allègent le coût global.

✍️ Par Quentin

🏠 Immobilier locatif : Top 10 des villes où les loyers restent abordables en 2025

Alors que la tension locative continue de grimper dans les grandes métropoles françaises, certaines villes offrent encore des loyers attractifs, permettant aux locataires de préserver leur budget… et aux investisseurs de cibler des marchés accessibles avec un bon potentiel.

Selon les données récentes, le loyer moyen en France s’élève à 14 €/m². Pourtant, plusieurs communes se distinguent en restant bien en dessous de ce seuil.

- Saint-Étienne arrive en tête avec un prix de 11 €/m², soit un loyer moyen de 549 € pour un meublé et 487 € pour un non-meublé.

- Nîmes et Reims suivent avec des loyers moyens autour de 12 €/m², offrant un excellent rapport qualité-prix.

- D’autres villes comme Le Havre, Dijon ou Angers affichent des loyers compétitifs autour de 13 €/m².

- Même dans des zones dynamiques comme Grenoble (14 €/m²), Rennes (14 €/m²) ou Toulon (15 €/m²), les prix restent en dessous des grandes métropoles voisines.

- Enfin, Villeurbanne, alternative directe à Lyon, propose des loyers moyens de 736 € en meublé contre près de 1 000 € à Lyon.

👉 Pour les locataires, ces villes représentent une opportunité de se loger à moindre coût tout en profitant d’un cadre de vie attractif.

👉 Pour les investisseurs, elles constituent des marchés porteurs : loyers accessibles, forte demande étudiante ou régionale, et un potentiel de valorisation intéressant face à la hausse continue des prix dans les grandes capitales régionales.

En résumé, si les loyers flambent dans de nombreuses métropoles, ces 10 villes offrent encore un souffle d’air frais, conciliant budget maîtrisé et opportunités d’investissement.

✍️ Par Laura

Toute l’équipe Ingefii vous souhaite une bonne semaine ! 🙂