1. 📉 La Fed a abaissé son taux directeur de 0,25 %, propulsant Wall Street à des records historiques. Depuis avril, 15 000 milliards $ se sont ajoutés au S&P 500, dopés par l’IA et la tech, moteur quasi exclusif du rallye. Mais cette euphorie repose sur une concentration extrême des positions, rendant le marché fragile. Le Nasdaq est en surachat prolongé, signe de surchauffe. Wall Street parie sur un scénario “Goldilocks”, mais l’équilibre reste précaire.

2. 🏦 Jerome Powell a annoncé une première baisse des taux de 0,25 point, ramenant la fourchette à 4 % – 4,25 %. La Fed privilégie l’emploi, affaibli par des créations décevantes en août (73 000), face à une inflation jugée passagère. Mais le contexte est aussi politique : chaque geste de Powell, dont le mandat expire en 2026, est scruté par la Maison-Blanche. Deux autres baisses restent possibles cette année, mais l’équilibre emploi-inflation demeure fragile.

3. 🏖️ En 2025, la surtaxe d’habitation sur les résidences secondaires s’intensifie avec l’extension des zones tendues à près de 3 700 communes. Déjà appliquée par 1 500 villes en 2024, elle atteint parfois 60 %, notamment en PACA, Occitanie, Auvergne-Rhône-Alpes et Île-de-France. Les recettes fiscales ont bondi de 52 % l’an dernier et devraient encore croître. Pour les propriétaires, la facture grimpera en décembre 2025, combinant surtaxe locale et revalorisation nationale des bases (+1,7 %).

4. 🏘️ L’automne 2025 confirme le dynamisme contrasté de l’investissement locatif. Dans les grandes villes étudiantes comme Bordeaux, Lyon ou Rennes, la tension locative reste extrême, mais la hausse des prix limite les rendements (3,5 à 4 % en centre). La périphérie bordelaise offre de meilleures opportunités (4,5 à 5 %). En parallèle, des villes secondaires comme Saint-Étienne (10 %), Mulhouse (9 %) ou Béziers séduisent par leurs rendements élevés. Le financement reste exigeant, nécessitant apport et discipline budgétaire.

📉 Quand l’euphorie flirte avec la surchauffe (DÉCRYPTAGE 👇)

C’est désormais officiel : la Réserve fédérale a abaissé son taux directeur de 0,25 %. Une décision largement anticipée… qui a suffi à propulser les marchés américains vers de nouveaux records historiques.

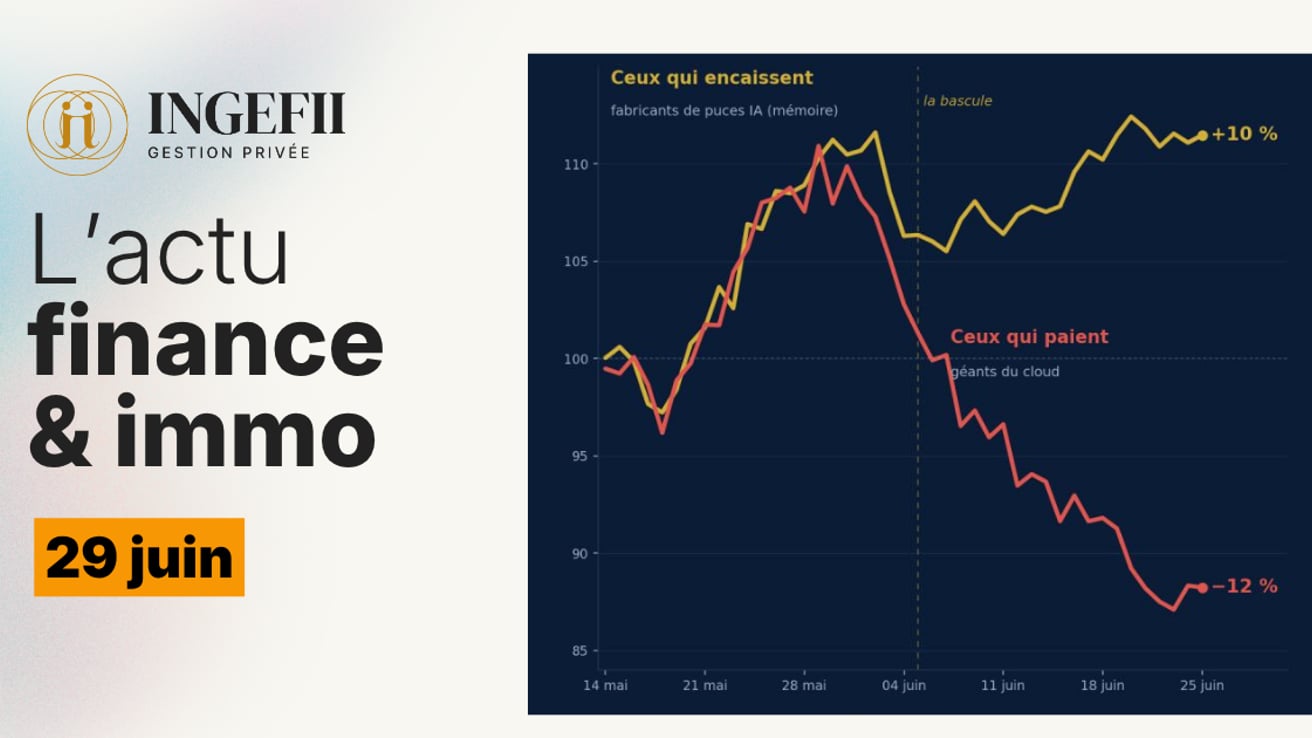

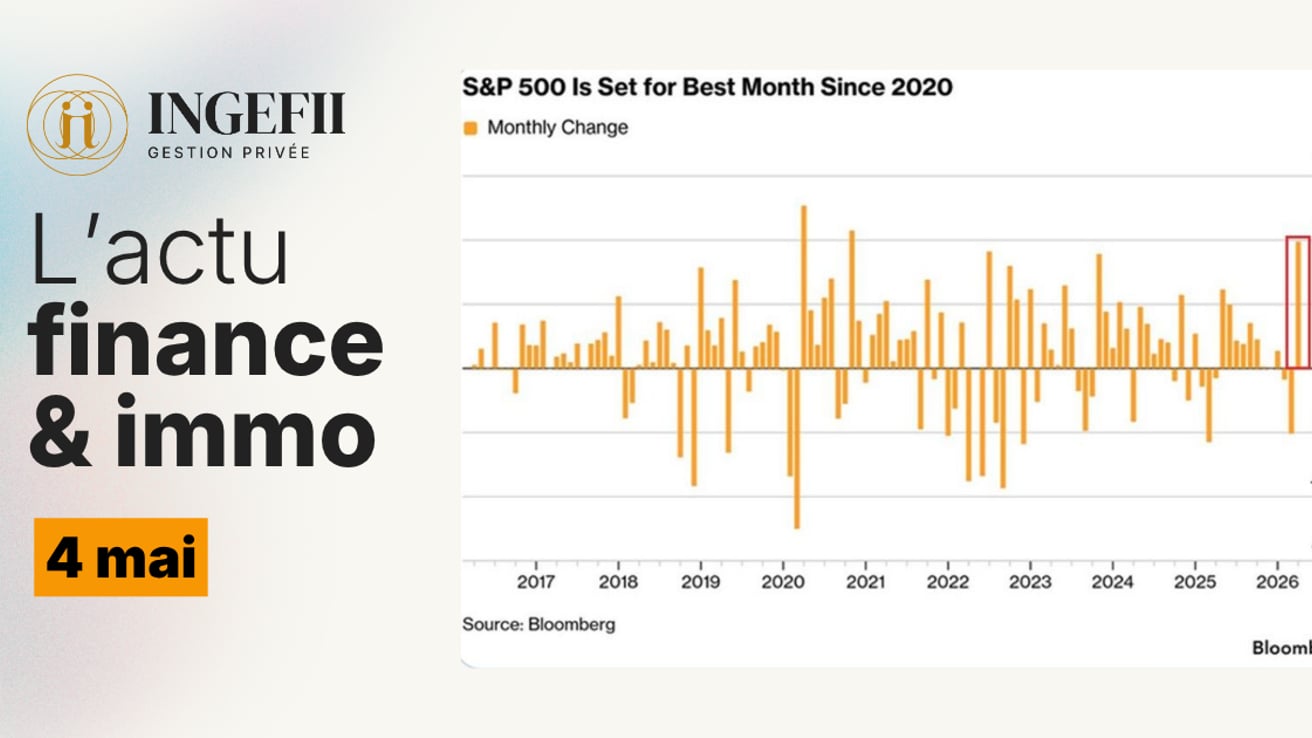

Depuis avril, près de 15 000 milliards de dollars de capitalisation se sont ajoutés au S&P 500 (Graphique 1).

Les volumes d’échanges sont parmi les plus élevés jamais enregistrés, confirmant un retour massif de l’appétit pour le risque. Mais ce rallye n’est pas homogène. Il repose avant tout sur un moteur : la technologie et l’intelligence artificielle.

Les hedge funds américains ont massivement concentré leurs positions sur ce thème, au point que l’exposition au secteur atteint des niveaux records (Graphique 2).

Premier enseignement : l’euphorie est réelle, mais aussi fragile.

L’IA attire des flux colossaux car elle incarne l’avenir. Mais un marché où “tout le monde est du même côté du bateau” devient dangereux : la moindre déception peut déclencher des ventes en chaîne.

Enfin, les indicateurs techniques envoient un signal d’alerte. Le Nasdaq évolue depuis l’été en zone de surachat quasi permanente 👉 un phénomène rarissime, qui illustre un véritable emballement (Graphique 3).

Deuxième enseignement : l’enthousiasme se transforme en surchauffe.

Les investisseurs ne se contentent plus d’acheter la tendance, ils la poussent à l’extrême. Or, l’histoire montre que de tels excès ne disparaissent pas par magie : ils se corrigent généralement par une consolidation, voire une phase de volatilité prolongée.

📚 Focus pédagogique – Le scénario “Goldilocks”

En économie, on parle de Goldilocks (Boucle d’or) lorsqu’un équilibre presque parfait s’installe :

🔹 une croissance suffisamment robuste pour soutenir les profits des entreprises

🔹 une inflation en reflux, qui permet aux banques centrales de relâcher la pression

🔹 des conditions financières favorables, grâce à des taux plus bas et une liquidité abondante

C’est l’environnement rêvé pour les marchés : croissance des bénéfices, financement peu coûteux, abondance de liquidité.

Mais cet équilibre est précaire :

Si l’économie accélère trop, l’inflation repart et la Fed devra resserrer.

Si elle ralentit trop, les bénéfices chutent et l’euphorie retombe.

📝 Mon opinion : Aujourd’hui, Wall Street price ce scénario Goldilocks.

Le marché intègre l’idée d’une croissance idéale, sans inflation ni récession.

Autrement dit : il price le meilleur des mondes… mais quand tout est déjà dans les cours, le rapport rendement/risque devient de plus en plus défavorable.

✍️ Par Chauncey

📉 Powell enclenche la première baisse des taux de l’année : 4 % – 4,25 %

Dans les faits, Jerome Powell a annoncé la première baisse des taux de l’année, finalement de 0,25 point de pourcentage, ce qui ramène la fourchette des taux directeurs à 4 % – 4,25 %. Cette décision est motivée par l’essoufflement du marché de l’emploi, jugé plus préoccupant que la récente poussée de l’inflation.

Pour rappel, seulement 73 000 emplois nets ont été créés en août, loin des attentes, et le BLS (équivalent de l’Insee aux USA) a enchaîné les révisions à la baisse de ses précédents rapports. Du côté des prix, les droits de douane commencent à pousser les coûts à la hausse, mais la Fed considère cette inflation comme passagère.

Contexte politique :

Le mandat de Powell expire en mai 2026, et la Maison-Blanche suit de près la succession à la tête de la Fed. Selon plusieurs économistes, la situation crée un « théâtre politique » , où chaque décision devient à la fois économique et politique.

Et maintenant ?

La Fed se retrouve face à un dilemme classique :

Soutenir l’emploi, au risque de relancer l’inflation.

Lutter contre l’inflation, au risque de freiner la croissance.

Pour l’instant, la Fed laisse entrevoir deux autres baisses d’un quart de point cette année, mais chaque décision sera scrutée à la loupe. Le bras de fer entre la Maison-Blanche et la banque centrale est lancé, et Powell devra naviguer avec prudence dans un contexte où chaque action est autant politique qu’économique.

En pratique :

Pour les emprunteurs, cette première baisse ouvre la voie à une possible détente des taux dans les prochains mois. Pour les investisseurs, il s’agit d’anticiper un environnement plus accommodant et de s’adapter aux mouvements des marchés.

✍️ Par Lou

🏖️ Résidences secondaires : la surtaxe d’habitation s’intensifie en 2025

Après la suppression de la taxe d’habitation pour les résidences principales, ce sont désormais les résidences secondaires qui concentrent l’attention fiscale. Et la tendance est claire : la surtaxe se généralise et pèse de plus en plus lourd pour les propriétaires.

En 2024, près de 1 500 communes l’ont appliquée, contre seulement 309 en 2023. Un tiers d’entre elles ont choisi le taux maximum de 60 %. Résultat : des recettes fiscales en hausse de 52 %, atteignant 436 millions d’euros.

En 2025, encore plus de villes franchissent le pas, profitant de l’extension des zones tendues (désormais près de 3 700 communes). Celles-ci regroupent les territoires où se loger à l’année devient difficile face à la pression touristique, aux loyers élevés et à la concentration de résidences secondaires.

🔹 Les régions les plus concernées : Auvergne-Rhône-Alpes, PACA et Occitanie, où stations balnéaires et villes alpines sont particulièrement visées.

🔹 Certaines communes emblématiques (Antibes, Le Canet) relèvent leur surtaxe de 10 % en 2025.

🔹 Même l’Île-de-France durcit le ton : Saint-Ouen instaure une majoration de 60 %, tandis que Neuilly-sur-Seine et Corbeil-Essonnes actent des hausses de 20 points.

Conséquence pour les propriétaires : une hausse double de la facture en décembre 2025, entre la surtaxe votée par les communes et la revalorisation nationale des bases d’imposition de 1,7 %.

À titre d’exemple, la taxe d’habitation moyenne sur les résidences secondaires atteignait 1 125 € en 2024 : trois fois moins en Bourgogne-Franche-Comté (725 €) qu’en Île-de-France (2 103 €).

En résumé, si vous possédez une résidence secondaire dans une commune classée en zone tendue, préparez-vous à une imposition en nette augmentation. La surtaxe d’habitation devient un outil fiscal privilégié des collectivités locales pour réguler le marché et compenser la pression touristique.

✍️ Par Quentin

🏘️ Investissement locatif : les tendances de l’automne 2025

L’investissement locatif reste un placement privilégié en France, et l’automne 2025 confirme une dynamique contrastée. D’un côté, certaines grandes villes connaissent une forte tension locative, principalement portée par les étudiants et les jeunes actifs. De l’autre, plusieurs villes secondaires se distinguent par des prix d’achat plus accessibles et des rendements plus élevés.

🎓 Un marché étudiant toujours sous pression

La rentrée universitaire 2025 met en lumière la difficulté persistante pour les étudiants à trouver un logement. Dans des villes comme Lyon, Rennes ou Bordeaux, la demande est parfois jusqu’à dix fois supérieure à l’offre. À Bordeaux, on compte en moyenne 20 candidats par annonce, et les studios ou T1 se louent en quelques jours seulement. Le loyer d’un studio avoisine désormais les 600 €, et peut facilement dépasser 650 € dans l’hypercentre ou près des campus.

🌆 Bordeaux : attractivité confirmée, rentabilité mesurée

L’agglomération bordelaise reste un pôle d’attraction majeur, grâce à ses universités, ses écoles supérieures et sa situation géographique privilégiée à deux heures de Paris. Cette attractivité se traduit par une demande locative toujours soutenue. Néanmoins, le prix moyen au m² dépasse désormais 5 000 € dans Bordeaux intra-muros, ce qui limite les rendements. Le rendement brut s’établit généralement entre 3,5 et 4 % en centre-ville.

En revanche, les communes de la périphérie comme Pessac, Talence ou Mérignac, bien desservies par le tram, offrent des opportunités intéressantes. On y observe des rendements bruts de 4,5 à 5 %, avec une demande locative tout aussi solide, portée notamment par les étudiants et jeunes actifs qui se tournent vers ces secteurs pour échapper à la saturation du centre.

🏙️ Les villes secondaires en pleine montée

En parallèle, plusieurs villes de taille moyenne séduisent de plus en plus d’investisseurs. Leurs prix d’entrée plus bas permettent d’obtenir des rendements particulièrement attractifs. À titre d’exemple, Saint-Étienne affiche un rendement brut proche de 10 %, avec un prix moyen au m² autour de 1 400 € seulement. Mulhouse offre un rendement estimé à 9 %, tandis que des villes comme Le Havre, Béziers ou Perpignan enregistrent des rendements compris entre 7,5 et 8,5 %. Ces marchés constituent une alternative crédible aux grandes métropoles, tout en bénéficiant d’une tension locative structurelle.

💶 Financement : un contexte exigeant

Si la demande locative soutient la pertinence de l’investissement immobilier, il est essentiel de garder à l’esprit les conditions actuelles de financement. Les banques demandent désormais, dans la majorité des cas, un apport personnel couvrant au moins les frais de notaire. Le respect du taux d’endettement maximal de 35 % reste incontournable, même si des assouplissements existent pour les profils à revenus élevés. La durée d’emprunt, souvent fixée à 20 ans, permet de lisser les mensualités, mais réduit légèrement le rendement net.

Par ailleurs, il convient de distinguer rendement brut et rendement net : une fois prises en compte la fiscalité, les charges et une éventuelle vacance locative, le rendement réel peut être inférieur de 1,5 à 2 points au brut affiché.

✅ En conclusion

L’automne 2025 confirme que l’investissement locatif demeure une valeur sûre, mais il nécessite une approche adaptée. À Bordeaux et dans les grandes métropoles, la rentabilité brute tend à se réduire, mais la sécurité locative reste totale. Les villes secondaires, quant à elles, offrent des rendements attractifs, à condition de bien choisir l’emplacement et de maîtriser la gestion locative. L’ensemble de ces tendances souligne une réalité : le marché est globalement déséquilibré, avec bien plus de candidats que de logements disponibles. Pour les investisseurs, cela constitue un environnement porteur, à condition de construire un projet solide et réfléchi.

✍️ Par Jerôme

Toute l’équipe Ingefii vous souhaite une bonne semaine ! 🙂