Aujourd’hui, on vous propose la vidéo à partager à tous les jeunes qui se demandent ce qu’implique vraiment le métier de conseiller en gestion de patrimoine (CGP) : les études à suivre, les conseils pratiques, mais aussi les pièges à éviter avant de se lancer.

Et oui, ce métier n’est pas réservé qu’aux hommes : les femmes y trouvent aussi toute leur place ! 💪

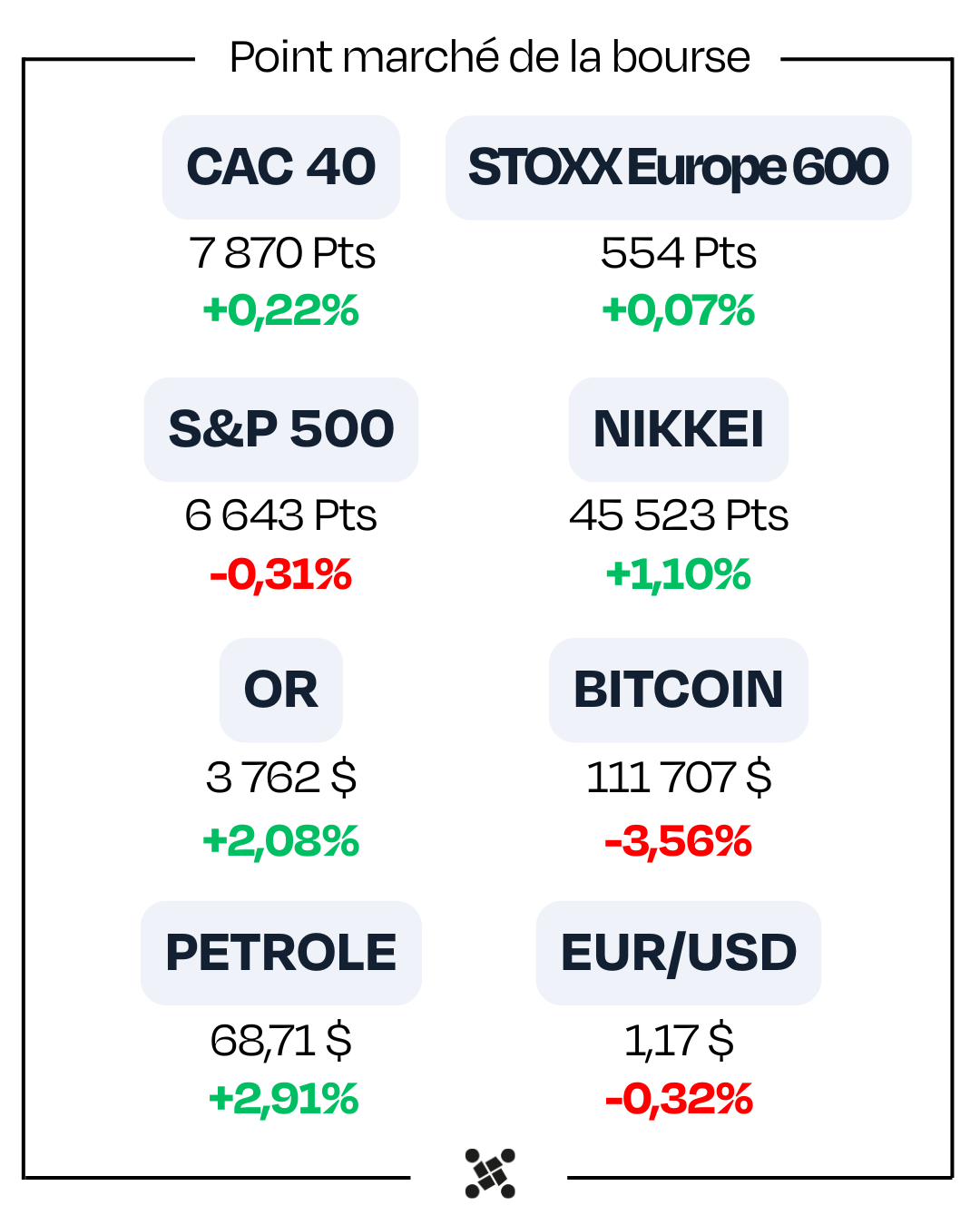

1. 📉 La Fed navigue entre baisse de taux et inflation persistante autour de 3 %. Malgré un PCE-Core conforme aux attentes (2,9 %), l’incertitude demeure : agir trop vite raviverait l’inflation, attendre pèserait sur l’activité. Les taux longs repartent à la hausse, reflétant le scepticisme des investisseurs face à la politique monétaire. Wall Street reste dépendante des mégacapitalisations (78 % du marché), accentuant les risques. Cette semaine, l’attention portera sur l’inflation européenne et l’emploi américain.

2. 🪙 L’or reste l’actif refuge classique, mais son prix élevé limite son potentiel. Le platine, 30 fois plus rare et historiquement plus cher, semble sous-évalué. Sa production concentrée (Afrique du Sud, Russie) et ses usages stratégiques (catalyseurs, hydrogène, médecine) soutiennent la demande alors que l’offre se contracte. Plus volatil et moins liquide que l’or, il reste risqué. L’or protège, le platine dynamise : les combiner permet de concilier stabilité et opportunité..

3. 🏢 À Bordeaux, près de 1 000 commerces ont fermé (7,6 % de vacance), victimes de loyers commerciaux excessifs et du e-commerce. Le maire Pierre Hurmic propose, avec Lyon, un encadrement des loyers inspiré du logement, un observatoire pour fixer des loyers de référence et un cadre juridique renforcé. Objectifs : soutenir les indépendants, préserver la diversité commerciale et revitaliser les centres-villes. Bordeaux créera d’ici 2026 un Office du commerce pour dynamiser l’offre et accompagner les transmissions.

4. 🏘️ Depuis septembre, les taux immobiliers repartent à la hausse : un crédit à 3 % sur 20 ans atteint désormais 3,15 %, soit +2 000 € pour 100 000 € empruntés. En cause : l’alourdissement de la dette française, les tensions politiques et sociales, et la répercussion des coûts par les banques. Le taux moyen (≈3,10 %) pourrait grimper à 3,25–3,30 % fin 2025, avec un plafond à 3,5 %. Résultat : pouvoir d’achat immobilier en recul et projets freinés.

📉 Fed, inflation et taux longs au centre du jeu (DÉCRYPTAGE 👇)

États-Unis : la Fed face à l’équilibrisme

Malgré une baisse de taux déjà actée, Wall Street a connu une semaine agitée.

- Les propos de Jerome Powell sur des prix d’actifs « assez élevés » ont refroidi l’enthousiasme.

- L’emploi montre des signes de fragilité, mais l’inflation reste élevée autour de 3 %.

- Résultat : les marchés évoluent de manière erratique, entre espoirs de nouvelles baisses de taux et crainte d’un resserrement trop tôt interrompu.

L’inflation PCE rassure mais ne change pas la donne

L’indice PCE-Core, très suivi par la Fed, a progressé de 0,2 % en août, parfaitement conforme aux attentes. Sur un an, il s’établit à 2,9 %, un chiffre stable mais toujours supérieur à l’objectif officiel de 2 %.

Cette publication a permis un rebond de fin de semaine, mais elle confirme surtout que la Fed reste prisonnière de son dilemme : agir trop vite au risque de réveiller l’inflation, ou attendre au détriment de l’activité.

📈 Dans ce contexte, les taux longs américains se sont de nouveau tendus, malgré la baisse des taux de la Fed. Ce paradoxe illustre le scepticisme des investisseurs obligataires : ils doutent de la capacité de la banque centrale à maintenir une politique accommodante face aux pressions inflationnistes.

📚 Focus pédagogique – Pourquoi les taux longs US comptent autant ?

Le rendement du Treasury à 10 ans est la clé de voûte du système financier mondial :

- Il sert de baromètre du coût du capital pour les entreprises comme pour les ménages,

- Il influence directement les valorisations boursières (plus le 10 ans monte, plus la valeur actualisée des bénéfices futurs baisse),

- Il traduit la confiance des investisseurs envers la capacité de la Fed à contrôler inflation et croissance.

👉 Voir le 10 ans repartir à la hausse malgré une baisse de taux de la Fed envoie un signal d’alerte : le marché ne croit pas à un cycle d’assouplissement durable.

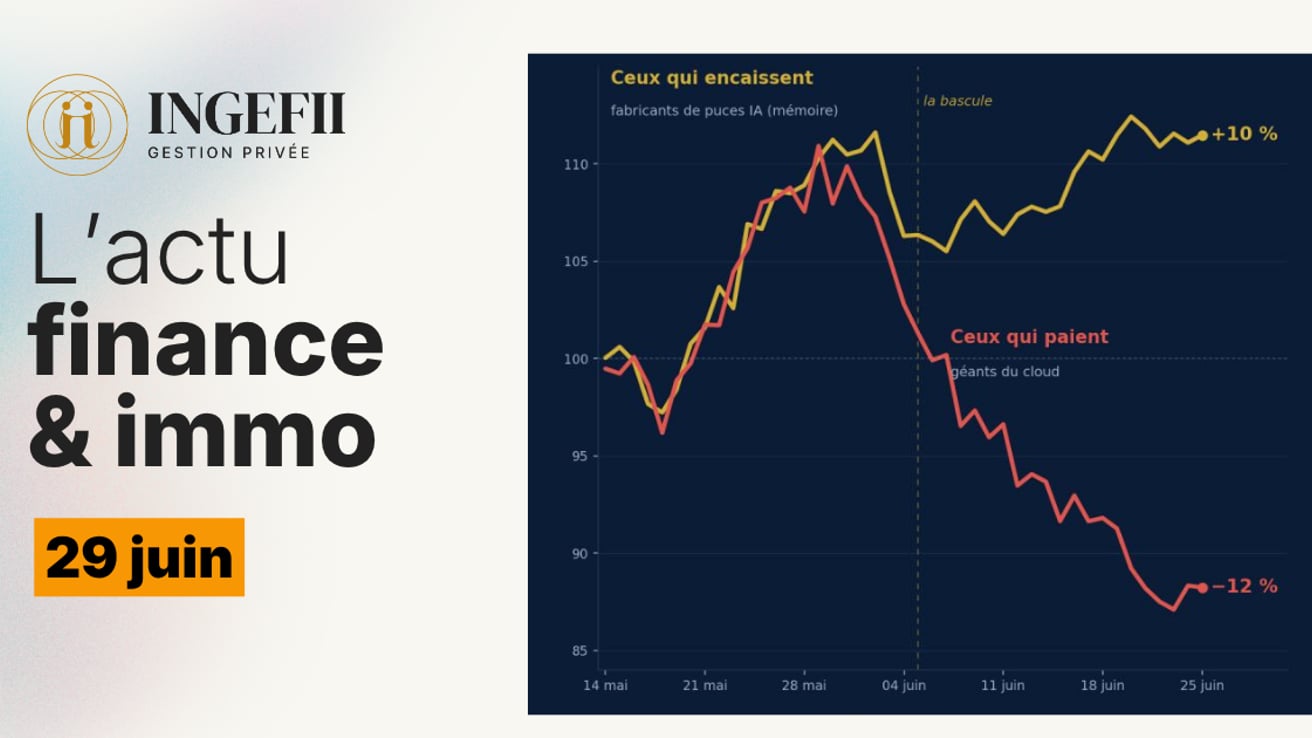

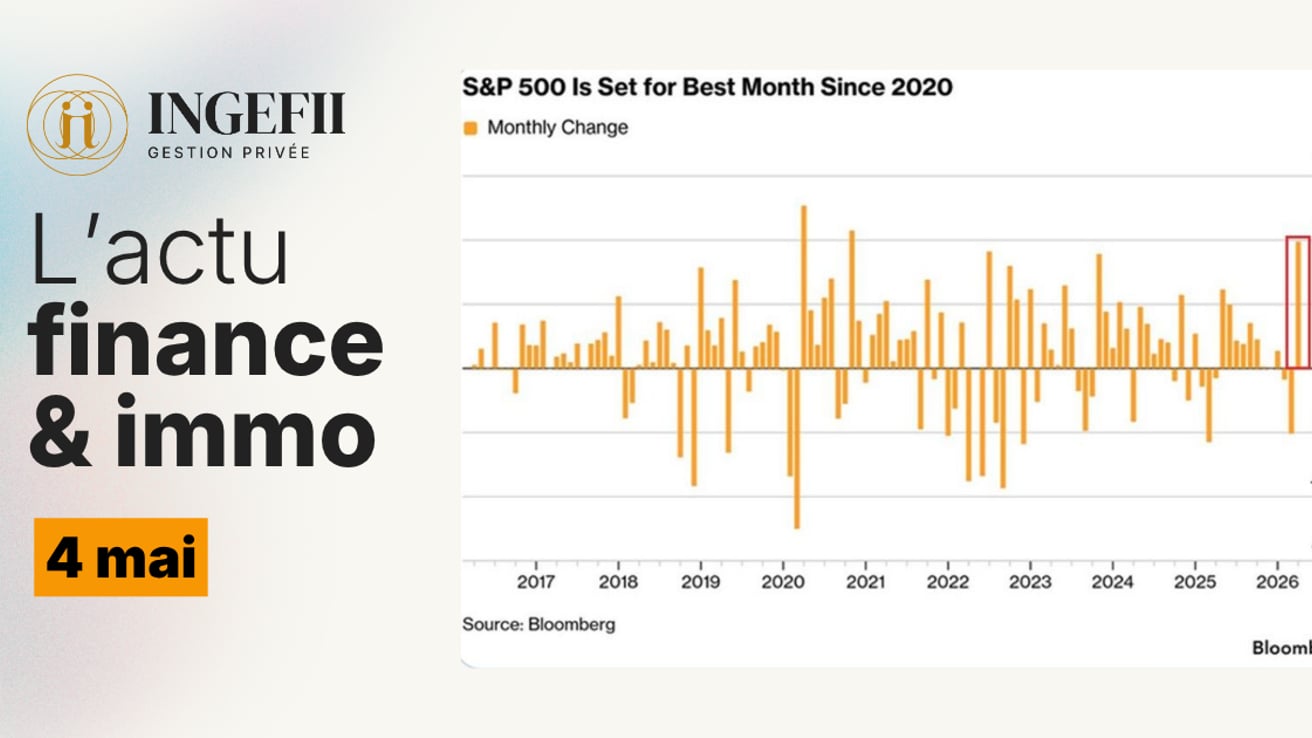

🏦 La dépendance extrême aux mégacapitalisations

Le graphique ci-dessous est sans appel : les 10 % plus grandes capitalisations boursières pèsent désormais près de 78 % de la valorisation totale du marché américain. Un record historique, supérieur aux années 1930 et même au sommet de la bulle Internet en 2000.

Jamais Wall Street n’a été aussi tributaire d’un si petit nombre de sociétés.

📆 Cette semaine on observera en particulier :

- Les premiers chiffres de l’inflation de septembre en Europe.

- Les données mensuelles sur l’emploi aux États-Unis.

✍️ Par Chauncey

🪙 Or versus Platine : faut-il envisager une nouvelle valeur refuge ?

Depuis toujours, l’or reste l’actif refuge par excellence. Il protège contre l’inflation, rassure en période d’incertitude géopolitique et bénéficie d’une liquidité exceptionnelle. Mais cette popularité a un revers : son prix atteint déjà des niveaux élevés, ce qui limite à court terme son potentiel de progression (près de 30% en 2024 et de 44% depuis le début de l’année 2025).

Pour les investisseurs en quête de diversification, il peut être pertinent de s’intéresser à d’autres métaux stratégiques.

Le platine : un métal rare et sous-évalué

Moins connu du grand public, le platine attire de plus en plus l’attention. Son prix actuel, nettement inférieur à celui de l’or, intrigue : historiquement, le platine s’échangeait plus cher que l’or. Le ratio or/platine suggère aujourd’hui un potentiel de rattrapage.

Production concentrée : 70 % du platine mondial provient d’Afrique du Sud et une partie de Russie, ce qui expose l’offre à des risques géopolitiques et logistiques.

Marché sous tension : depuis plusieurs années, la demande dépasse l’offre. Les stocks baissent, accentuant la pression haussière.

Rareté : ce métal est environ 30 fois plus rare que l’or dans la croûte terrestre.

Des usages en pleine mutation

Le platine n’est pas qu’un métal précieux : c’est surtout un métal industriel clé.

Catalyseurs automobiles : il réduit les émissions polluantes des véhicules. Même si l’électrification progresse, la demande pour les véhicules hybrides et thermiques reste forte dans de nombreux pays.

Énergie hydrogène : le platine est au cœur des piles à combustible, technologie appelée à jouer un rôle majeur dans la transition énergétique.

Applications industrielles et médicales : électronique, chimie, médecine (implants, anticancéreux).

Ces usages stratégiques ancrent le platine dans les grandes transitions mondiales, en particulier la décarbonation.

Opportunités mais aussi risques

Investir dans le platine, c’est miser sur un actif à fort potentiel, mais plus risqué que l’or.

Volatilité accrue : le prix varie selon les cycles économiques et la demande industrielle.

Dépendance à quelques pays producteurs : toute instabilité peut provoquer une flambée des prix, mais aussi des perturbations d’approvisionnement.

Liquidité moindre : les marchés sont plus étroits que ceux de l’or, ce qui rend les transactions parfois plus complexes.

En synthèse ? Diversifier pour mieux se protéger !

L’or reste incontournable comme socle de sécurité, mais le platine peut représenter une diversification intelligente. Il combine rareté, usages industriels stratégiques et potentiel de revalorisation. Pour un investisseur averti, allouer une partie du portefeuille au platine, en complément de l’or et éventuellement de l’argent, peut-être une manière de capter à la fois sécurité et opportunité.

L’or protège, le platine dynamise. Miser sur les deux, c’est équilibrer stabilité et croissance potentielle.

✍️ Par Christelle

🏢 Encadrer les loyers commerciaux pour sauver nos centres-villes

Le constat

À Bordeaux comme dans de nombreuses grandes villes, la vacance commerciale explose : près de 1 000 boutiques fermées (7,6 % des commerces). Les loyers des baux commerciaux flambent, déconnectés de la réalité économique, fragilisant particulièrement les commerçants indépendants.

La proposition

Le maire de Bordeaux, Pierre Hurmic, aux côtés de son homologue lyonnais, demande au Premier ministre :

Un encadrement des loyers commerciaux, calqué sur celui du logement.

La création d’un observatoire indépendant pour fixer des loyers de référence par quartier.

Un cadre juridique clair permettant aux collectivités d’agir.

Les objectifs

Soutenir les petits commerçants, menacés par la hausse des loyers et le e-commerce. Préserver la diversité commerciale en centre-ville. Redonner de l’attractivité aux rues commerçantes et lutter contre la spéculation.

Et après ?

Un Office du commerce sera créé à Bordeaux d’ici 2026. Sa mission : Dynamiser l’offre commerciale, Accompagner les transmissions d’entreprises, Faire de Bordeaux une véritable destination shopping durable.

👉 Encadrer les loyers commerciaux pourrait devenir un levier essentiel pour sauver les commerces de proximité et redonner vie aux centres-villes.

✍️ Par Quentin

🏘️ Immobilier – La dette alourdit les crédits

📈 Les taux repartent à la hausse

Depuis début septembre, les banques révisent leurs barèmes : un taux proposé à 3 % sur 20 ans est passé à 3,15 %, soit +2 000 € par tranche de 100 000 € empruntés.

Pourquoi cette hausse ?

Instabilité politique et tensions sociales. Coût de la dette française en forte progression. Banques contraintes de répercuter ces charges sur les particuliers.

Tendances à venir

Taux moyen actuel : ≈ 3,10 % (hors assurance).

Prévisions : 3,25 % – 3,30 % d’ici fin 2025, avec un possible plafond autour de 3,5 % sur 25 ans.

🏠 Impact sur les ménages

Pouvoir d’achat immobilier en baisse. Projets freinés par une confiance en berne. Les courtiers confirment la fin de la période de baisse observée début 2024.

👉 La hausse du coût de la dette française entraîne un renchérissement durable du crédit immobilier, fragilisant la capacité des ménages à investir.

✍️ Par Jérôme

Toute l’équipe Ingefii vous souhaite une bonne semaine ! 🙂