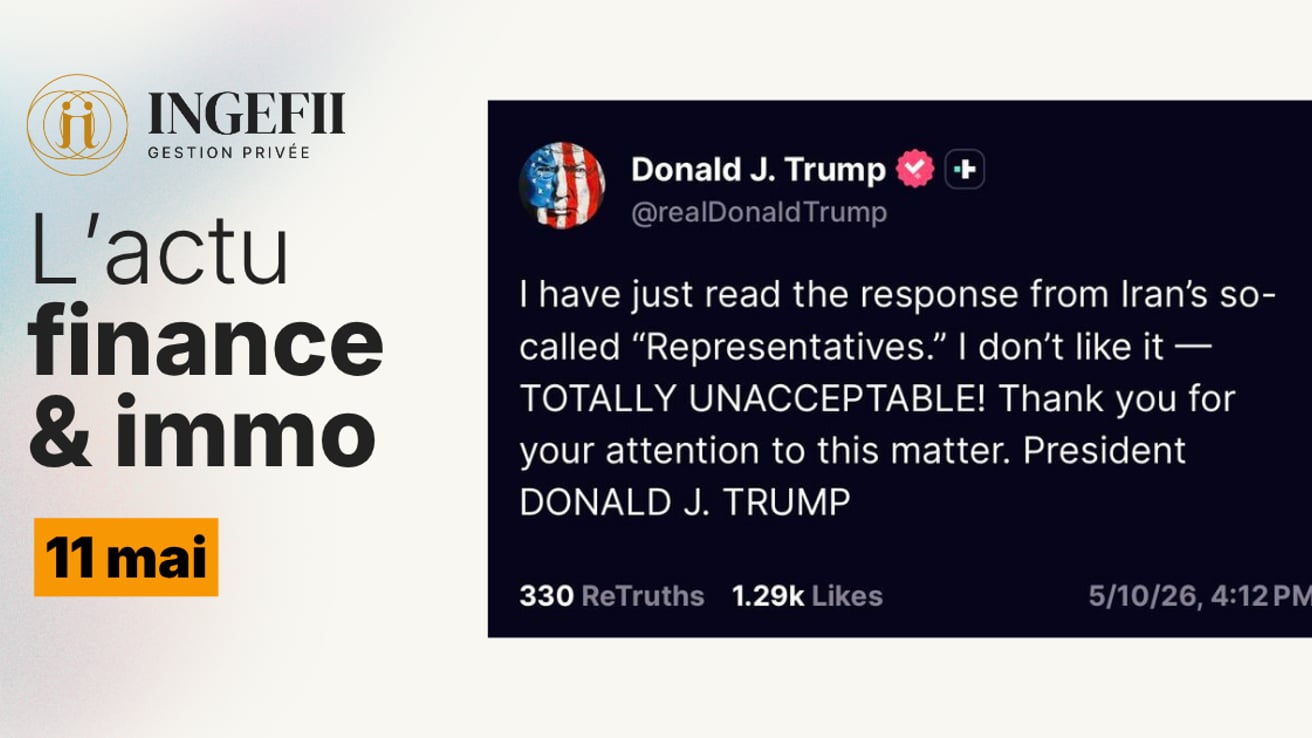

📉 Retour du risque sur les marchés ?

Entre un accord Chine–USA aussi asymétrique que stratégique, et une brusque montée des tensions Iran-Israël, la volatilité fait un bond. Et si l'optimisme ambiant sur les marchés touchait à sa fin ?

🧭 En début de semaine dernière, les projecteurs se sont braqués sur un accord commercial entre Washington et Pékin.

Des négociations confidentielles à Londres ont abouti à une annonce de Trump : 55 % de droits de douane sur les produits chinois, contre 10 % pour les produits américains.

💬 Ce qui intrigue ici, c’est la sémantique employée. Trump, habituellement prompt à enrober ses annonces de superlatifs, ne qualifie pas cet accord avec ses adjectifs dithyrambiques habituels. Pas de “fantastic deal”, pas de “tremendous success”. Juste un “deal”. Ce choix de mots questionne sur la portée réelle de l’accord, qui pourrait être bien plus fragile qu’il n’y paraît...

🔋 Au-delà des taxes douanières, un autre sujet se joue en coulisse : celui des terres rares.

La Chine tente de négocier un accès aux meilleures puces américaines en échange d’un assouplissement sur ses propres licences d’exportation de terres rares. Mais les États-Unis semblent refuser catégoriquement d’entrer dans ce marchandage, déterminés à maintenir la pression sur le front technologique.

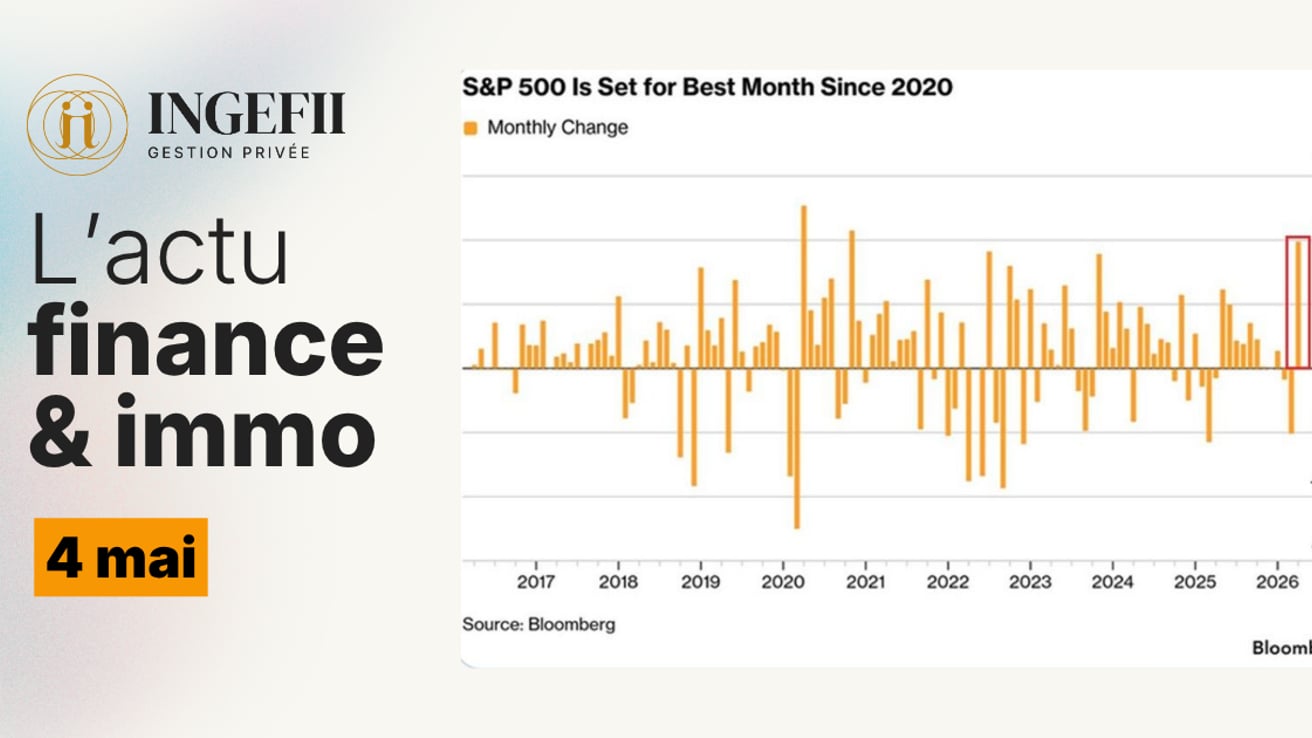

🌍 Pendant ce temps, les tensions entre l’Iran et Israël s’intensifient. Jusque-là, les marchés restaient stoïques face aux risques géopolitiques. Mais cette fois, la nervosité se voit :

📈 Le VIX a augmenté de +24,15 % sur la semaine.

📚 Focus pédagogique :

Le VIX est un indice de volatilité calculé à partir des options sur l’indice américain S&P 500.

Il mesure les anticipations de variation à court terme (30 jours) des marchés.

Plus simplement :

– Quand le VIX est bas ➜ les investisseurs sont sereins.

– Quand il monte ➜ ils anticipent de l’instabilité, voire des turbulences.

👉 C’est donc un thermomètre du stress des marchés, un VIX qui grimpe, c’est souvent l’inquiétude qui s’installe.

🎯Ce regain de volatilité est peut-être un simple frémissement… ou le début d’un vrai réajustement ? Dans un marché américain à moins de 3 % de ses plus hauts historiques, tout est pricé pour un scénario parfait (atterrissage en douceur, baisse des taux, bénéfices en hausse). Autant dire que la marge d’erreur semble réduite.

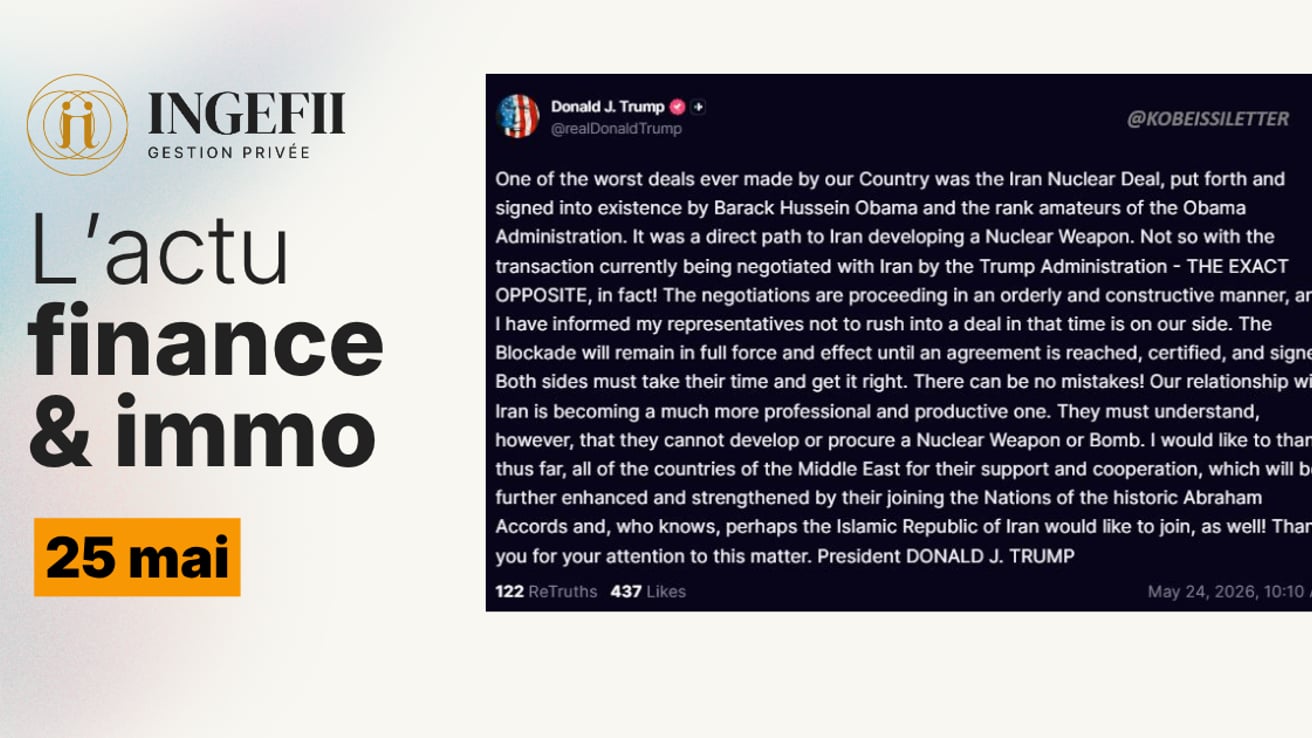

📌 Dans les prochains jours, c’est surtout la géopolitique qu’il faudra surveiller, notamment Israël / Iran.

Au-delà du drame humain, une escalade pourrait avoir un impact économique majeur. Le pétrole a déjà bondi de +11,03 % sur la semaine, preuve que le marché anticipe le risque.

⛴️ Autre point de vigilance : le détroit d’Ormuz, ou transite 21 % du pétrole mondial. En cas d’escalade Iran/Israël, les flux énergétiques et le transport maritime pourraient être perturbés.

📊 Et enfin, les marchés resteront attentifs aux prochaines données macro (inflation, consommation, confiance des ménages), pour affiner leur lecture du contexte économique.

✍️ Par Chauncey

💡 L’immobilier patrimonial sous haute surveillance : la lutte anti-blanchiment s’intensifie

📊 Selon une récente enquête sénatoriale, les signalements de blanchiment dans l’immobilier ne cessent d’augmenter

TRACFIN place désormais l’immobilier au cœur de ses priorités 2025.

Pourquoi ?

👉 Multiplication des montages opaques : SCI, holdings, comptes courants d’associés

👉 Fonds d’origine étrangère (expatriés, successions internationales, crypto-actifs)

👉 Complexification des schémas de détention intergénérationnelle

Pour nous, professionnels de la gestion de patrimoine, cela implique :

✅ Des contrôles KYC beaucoup plus rigoureux : vérification des bénéficiaires effectifs, origine des fonds, cohérence fiscale

✅ Une documentation client plus complète : héritages, donations, cessions de cryptos, flux internationaux

✅ Une vigilance accrue sur les opérations immobilières « atypiques » : donations croisées, démembrements…

📌 L’enjeu n’est pas seulement réglementaire, il est stratégique : mieux documenter aujourd’hui, c’est préserver demain.

✍️ Par Laura

Dividendes, management fees et URSSAF : le retour de bâton

Ces derniers mois, on a vu pas mal de clients qui se disaient :

“Je prends peu de salaire, je me verse des dividendes, j’ai une holding, c’est optimisé”.

📌 Mais la réalité, c’est que les contrôles URSSAF se multiplient. Et maintenant, ils vont plus loin.

Même si tu as une convention de prestations, ils veulent des preuves concrètes que tu bosses vraiment pour la boîte.

✅ Ils veulent du traçable, du mesurable, du crédible.

Une décision de justice (mars 2025) vient d’ailleurs de valider un redressement URSSAF parce qu’un dirigeant n’avait rien documenté… alors qu’il pensait être carré.

👉 Ce que je pense ?

Optimiser, oui. Jouer avec le feu, non.

Un bon schéma holding doit être justifié, documenté, vivant. Sinon ça tombe comme un château de cartes.

💡Astuce : Fais un petit compte-rendu mensuel de ce que tu fais entre tes boîtes. Un doc Word, 5 lignes par mois. Suffit que ça existe.

✍️ Par Jean-Philippe

BCE : « Dans la bonne position »… mais la prudence reste de mise

📉 Le 6 juin dernier, la Banque centrale européenne a abaissé pour la huitième fois depuis juin 2024 ses taux directeurs, ramenant le taux de dépôt à 2 %. Une décision attendue qui marque une nouvelle phase dans la politique monétaire de l’institution : celle du pilotage fin.

👉 Selon Christine Lagarde, la BCE est désormais « dans une bonne position ». Traduction : l’objectif d’inflation de 2 % est à portée, sans provoquer de choc sur l’activité. Mais derrière ce message rassurant, les débats restent vifs.

📊 Une inflation qui revient dans les clous

La BCE anticipe une inflation à 2,0 % en 2025, avant un léger creux à 1,6 % en 2026, puis un retour à 2,0 % en 2027. La trajectoire semble sous contrôle, mais plusieurs membres soulignent que le reflux récent est en partie dû à des effets transitoires (prix de l’énergie, effets de change, base de comparaison).

L’inflation sous-jacente, elle, reste un peu au-dessus de la cible à 2,4 % pour 2025, preuve que les tensions sur les prix ne sont pas encore totalement dissipées.

📉 Des signaux de ralentissement économique

Côté croissance, les prévisions restent prudentes : 0,9 % en 2025, 1,1 % en 2026, 1,3 % en 2027. Des chiffres qui traduisent une reprise modérée, mais toujours fragile. La BCE compte notamment sur les investissements publics (défense, infrastructures) pour amortir les chocs.

Cependant, l’incertitude géopolitique et commerciale, combinée à une consommation encore freinée par des taux d’épargne élevés, continue de peser sur les anticipations.

🧭 Quel cap pour la suite ?

Malgré cette première baisse, la BCE ne s’engage pas sur un cycle clair de réductions à venir. Certains gouverneurs, laissent entendre qu’une nouvelle baisse pourrait être envisagée si les données justifient une action, mais pas avant l’automne.

À l’inverse, des voix plus prudentes, plaident pour attendre de consolider les tendances, notamment sur les salaires et les prix des services.

🧠 Ce qu’il faut retenir

✅ La BCE se donne de la flexibilité : elle ne suit plus une trajectoire stricte, mais s’ajuste à l’économie réelle✅ L’inflation recule, mais reste surveillée : les composantes volatiles pourraient inverser la tendance✅ La prochaine réunion de la BCE sera cruciale pour confirmer ou non un second mouvement d'ici fin 2025

📌 Mon point de vue : La BCE joue la carte de l’équilibre : elle rassure sans trop promettre. Une posture mesurée, adaptée à une reprise fragile mais réelle.

✍️ Par Lou

Toute l’équipe INGEFII vous souhaite une bonne semaine ! 🙂