La semaine dernière, on a lancé un nouveau format sur notre chaîne YouTube, complémentaire à cette newsletter.

Toutes les deux semaines, notre analyste des marchés, Chauncey, partage ses convictions et décrypte les signaux les plus marquants pour mieux adapter la stratégie d’Ingefii.

N’hésitez pas à aller voir la vidéo et à vous abonner pour ne pas manquer les prochaines !

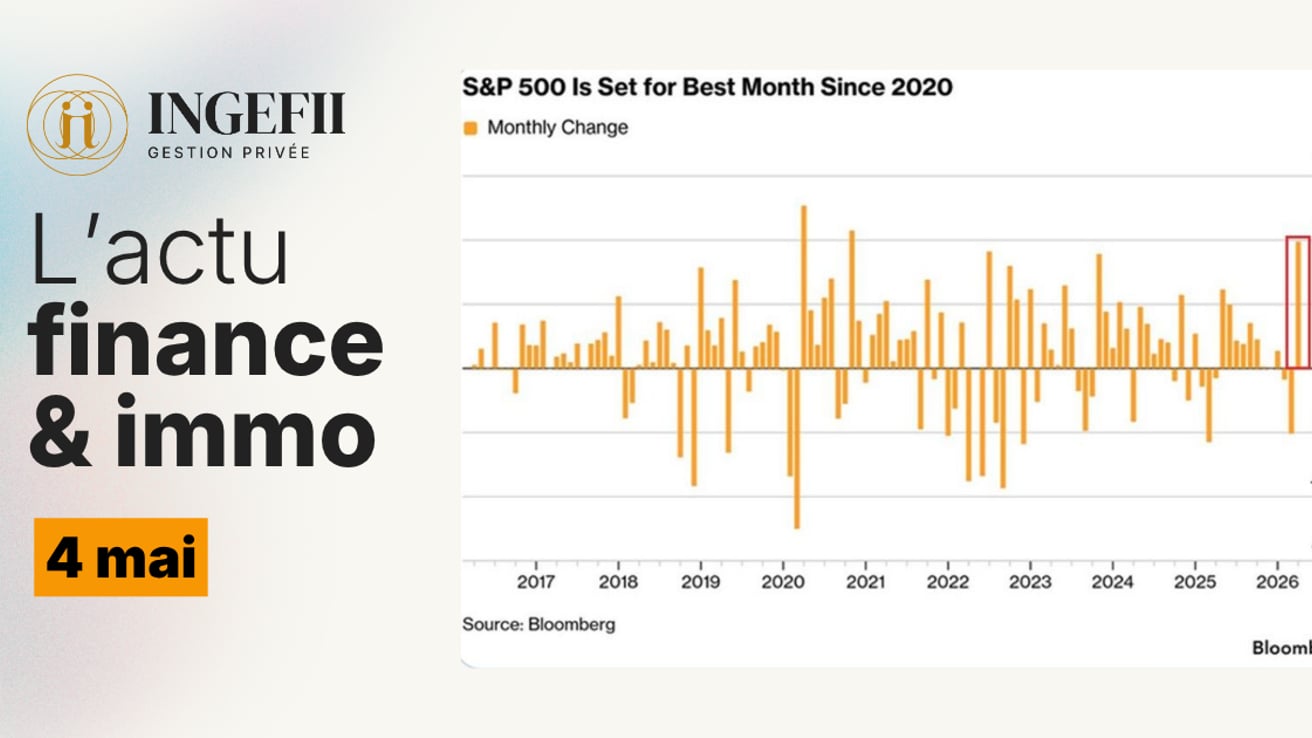

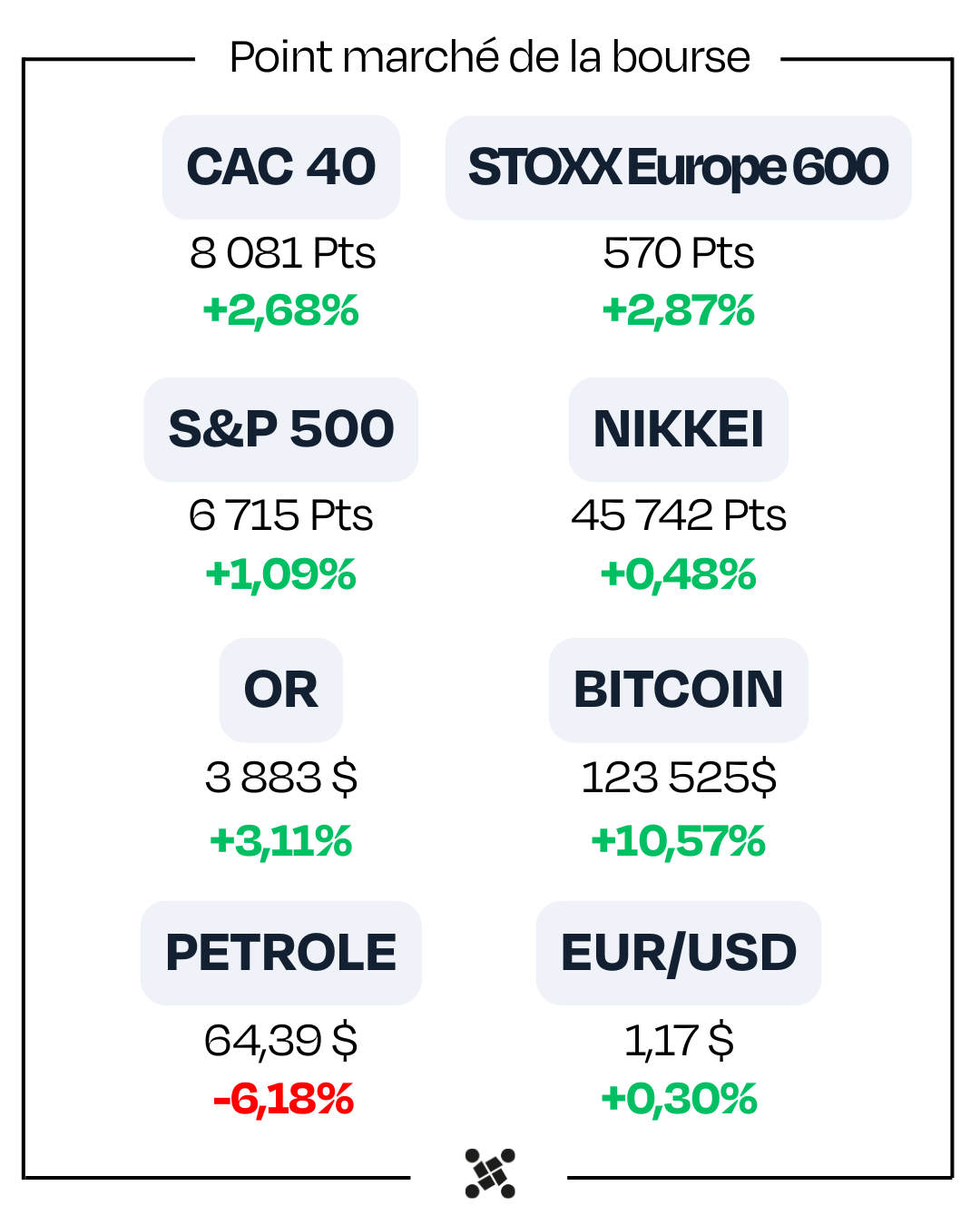

1. Malgré le shutdown américain, les marchés ont gardé leur calme : Wall Street a progressé, même sans publication des chiffres de l’emploi (NFP), un indicateur clé pour la Fed. L’enquête ADP a toutefois signalé une baisse de 32 000 emplois, renforçant les attentes de baisses de taux. En Europe, la BCE maintient ses taux inchangés. L’or, grand gagnant, s’envole à près de 3 900 $ l’once, porté par l’inflation persistante, la baisse du dollar et les achats massifs des banques centrales.

2. Une proposition de loi portée par Éric Ciotti veut transformer le PEA pour en faire un rival de l’assurance-vie. Elle prévoit la suppression des plafonds, la fin des restrictions de détention et un alignement des règles successorales. L’objectif : simplifier le dispositif et encourager l’investissement dans les entreprises françaises et européennes. Jugé sous-utilisé, le PEA pourrait ainsi devenir un outil d’épargne majeur, mais la réforme, encore à l’étude, ne verrait pas le jour avant 2026.

3. Après une année 2024 difficile, le marché immobilier des Landes montre des signes de reprise. Les acheteurs reprennent la main, négocient jusqu’à 10 % de rabais et privilégient les T3 et maisons familiales. Sur la côte, les prix restent élevés (T3 à Capbreton : 500 000 €), tandis que l’intérieur demeure plus abordable. La crainte d’une hausse des taux accélère les achats. En revanche, le marché locatif reste tendu, avec des loyers élevés et une forte demande.

4. 🏘️ Depuis septembre, les taux immobiliers repartent à la hausse : un crédit à 3 % sur 20 ans atteint désormais 3,15 %, soit +2 000 € pour 100 000 € empruntés. En cause : l’alourdissement de la dette française, les tensions politiques et sociales, et la répercussion des coûts par les banques. Le taux moyen (≈3,10 %) pourrait grimper à 3,25–3,30 % fin 2025, avec un plafond à 3,5 %. Résultat : pouvoir d’achat immobilier en recul et projets freinés.

📈 Malgré le shutdown, Wall Street progresse

🇺🇸 États-Unis : un “shutdown” sans panique des marchés US

L’impasse budgétaire entre démocrates et républicains a conduit à la suspension du financement des services fédéraux non essentiels.

Comme lors des shutdowns de 2013 et 2018-2019, les marchés actions ont fait preuve d’un étonnant sang-froid, terminant la semaine en hausse.

En revanche, le blocage empêche certains services de fonctionner : les traditionnels chiffres de l’emploi (NFP) ne seront pas publiés, privant la Fed d’un indicateur clé pour calibrer sa politique monétaire.

En parallèle, l’enquête ADP qui est moins complète que les NFP mais suivie par les investisseurs a révélé une baisse de 32 000 emplois dans le secteur privé, confirmant la fragilité du marché de l’emploi américain.

Dans ce contexte, le consensus table toujours sur de nouvelles baisses de taux dans les mois à venir, la priorité restant d’éviter un ralentissement trop brutal de l’économie.

🇪🇺 Europe : statu quo monétaire confirmé

Christine Lagarde estime que les taux actuels sont « adéquats », et les données d’inflation en zone euro (+2,2 % contre +2 %) confortent cette posture.

🥇 Or : une envolée historique

L’or a franchi la barre des 3 800 $ l’once pour la première fois, atteignant même un sommet à 3 897 $.

Depuis le début de l’année, le métal jaune progresse de +47 %, porté par :

les pressions inflationnistes persistantes dans le monde,

les baisses de taux déjà engagées et les anticipations de nouvelles baisses,

les achats massifs des banques centrales.

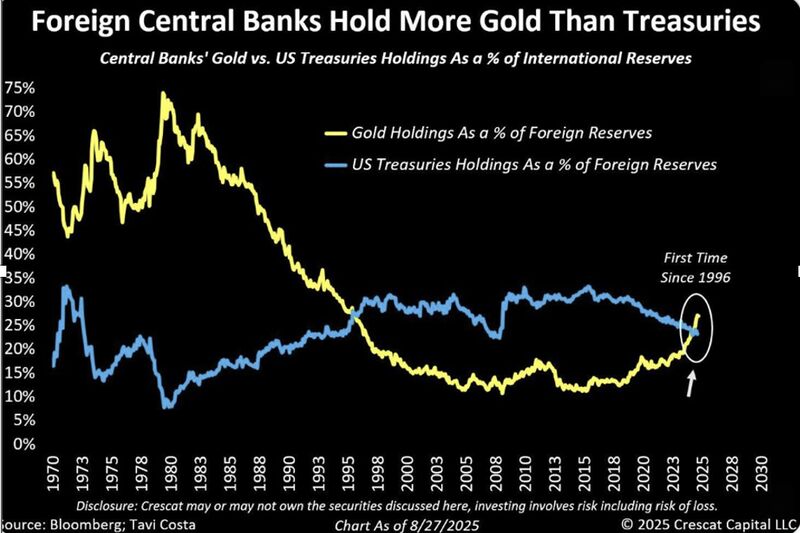

📚 Focus pédagogique – Pourquoi l’or est le grand gagnant ?

1️⃣ Les taux baissent alors que l’inflation reste élevée. L’argent placé perd de la valeur dans le temps.

👉 L’or, lui, protège le pouvoir d’achat.

2️⃣ Le dollar s’affaiblit. Quand la monnaie de référence mondiale recule, l’or devient plus attractif pour le reste du monde.

👉 C’est un réflexe mécanique : le dollar baisse, l’or monte.

3️⃣ La confiance dans la monnaie s’érode. Trop de dettes, trop de liquidités, trop d’incertitudes.

👉 L’or redevient la valeur refuge absolue.Ce basculement est confirmé par un fait marquant : pour la première fois depuis 1996, les banques centrales étrangères détiennent plus d’or que de bons du Trésor américain (voir graphique ci-dessous).

📆 À surveiller cette semaine :

- L’évolution du budget américain et les discussions autour du relèvement du plafond de la dette.

- Une semaine par ailleurs relativement calme sur le plan macro, avant le lancement de la saison des résultats d’entreprises dès la semaine prochaine.

✍️ Par Chauncey

PEA : le potentiel nouvel eldorado des épargnants ?

Une proposition de loi portée par les députés du groupe UDR — Éric Ciotti en tête —prévoit de transformer le Plan d’Épargne en Actions (PEA) pour le rapprocher des règles fiscales et successorales de l’assurance-vie.

Ce que ça changerait concrètement

Abolition des plafonds et des contraintes de détention (un seul plan par épargnant)

Uniformisation des enveloppes dans un souci de simplification

Alignement des règles successorales de l’assurance-vie

Pourquoi ce changement ?

Car le PEA est jugé sous-utilisé, malgré des attraits non négligeables : exonération des gains après 5 ans, frais plafonnés, perception d’une rente non fiscalisée …

Et pour autant, de nombreux épargnants lui préfèrent l’assurance-vie, principalement à cause de ses avantages successoraux et de l’absence de plafond.

La réforme vise aussi à encourager l’investissement direct dans les entreprises françaises et européennes, en redirigeant l’épargne vers le marché actions plutôt que vers les produits plus sécurisés mais souvent moins rémunérateurs.

Cela constituerait une réelle opportunité pour ceux qui veulent investir sur les marchés actions tout en préparant leur retraite ou leur succession. Enfin un vrai concurrent à l’assurance-vie.

A noter que le texte est encore à l’état de proposition de loi, enregistré à l’Assemblée nationale. Il pourrait être amendé, recaler ou repousser certains de ses points et son adoption définitive pourrait ne pas intervenir avant 2026.

✍️ Par Christelle

🏖️ Immobilier Landes – Septembre 2025

Les transactions reprennent des couleurs

Après une année 2024 difficile, le marché immobilier montre des signes de reprise. Les acheteurs reprennent la main, négocient des rabais allant jusqu’à 10 % et prennent davantage leur temps avant de signer. Les biens les plus recherchés sur la côte sud des Landes restent les T3 avec ascenseur et les maisons familiales.

Prix en mouvement

Capbreton : T3 de 65 m² → 500 000 € ; maison à rénover de 182 m² sur 1 000 m² → 660 000 €.

Mont-de-Marsan : T2 rénové de 50 m² → 125 000 € ; maison de 110 m² avec jardin → 275 000 €.

Conclusion : la côte reste chère, mais l’intérieur offre encore des prix abordables.

Pourquoi acheter maintenant ?

Crainte d’une hausse des taux d’intérêt. Risque de durcissement fiscal dans les prochains mois. Résultat : de nombreux ménages préfèrent concrétiser rapidement leur projet immobilier.

Location : un marché toujours tendu

Si l’offre de biens à vendre s’étoffe, le marché locatif reste sous tension, surtout sur le littoral. Studio à Capbreton → 650 €/mois. T2 → 750 €/mois. Maison avec jardin → 1 200 à 1 400 €/mois. La demande est forte et les loyers demeurent élevés.

À retenir

Le marché immobilier landais retrouve un certain dynamisme, avec des vendeurs plus réalistes et des acheteurs plus stratégiques. Mais la tension locative et les incertitudes économiques laissent planer une fragile embellie.

✍️ Par Quentin

🏠 Encadrement des loyers : jusqu’où ira la régulation en 2026 ?

Ce qu’il faut savoir

Le décret n° 2017-1198, modifié en juillet 2025, prolonge l’encadrement des loyers dans les zones tendues.

Objectif : contenir la hausse des loyers dans les grandes villes où la demande excède l’offre (Paris, Lyon, Marseille, Bordeaux, etc.).

Logements concernés

Inclus : logements nus et meublés loués en résidence principale.

Exclus : locations saisonnières, résidences secondaires, logements de fonction.

Nouveauté clé : logements classés F ou G au DPE → loyers gelés jusqu’à rénovation.

Comment évoluent les loyers ?

Relocation : nouveau loyer plafonné à l’ancien, ajustable par l’Indice de Référence des Loyers (IRL).

Exceptions possibles :

Travaux ≥ 50 % du loyer annuel → +15 % maximum.

Loyer sous-évalué → hausse plafonnée à 50 % de l’écart avec le marché.

Travaux lourds (≥ 1 an de loyer) → liberté de fixation.

Renouvellement de bail : mêmes règles, notification obligatoire au locataire.

Débats en cours

Pour : associations et locataires défendent une mesure de justice sociale, freinant la gentrification.

Contre : professionnels de l’immobilier dénoncent un frein à l’investissement et un risque de raréfaction de l’offre.

Étude INSEE (2023) : hausse des loyers réduite de 1,3 point dans les zones encadrées.

Et après 2026 ?

L’encadrement expérimental (loi ELAN) reste en vigueur dans 72 communes (Paris, Lyon, Lille, Bordeaux…) jusqu’au 23 novembre 2026. Une proposition de loi vise à rendre ce dispositif permanent.

Un rapport IGF-CGDD attendu en 2026 décidera du futur cadre :

Maintien, Extension à de nouvelles villes (Toulouse, Nantes, Nice…), Intégration au droit commun.

À retenir

Reconduction jusqu’au 31 juillet 2026.

Interdiction de hausse pour les passoires thermiques (F et G).

Règles d’augmentation strictement encadrées.

Avenir du dispositif suspendu aux choix politiques de 2026… et à la présidentielle de 2027.

✍️ Par Jérôme

Toute l’équipe Ingefii vous souhaite une bonne semaine ! 🙂